L'Unione Europea ha promosso dal 2010 l'Iniziativa Materie Prime, valutando la rilevanza economica e i rischi di approvvigionamento di una gamma di materiali non energetici e non alimentari.

Le materie prime sono da sempre fondamentali per lo sviluppo economico mondiale e sia i materiali usati dall'industria che i nuovi prodotti in commercio, dai cellulari ai cavi di fibre ottiche, sono in continuo aumento. L'Unione Europea, per far fronte alla preoccupante e instabile congiuntura internazionale - già fra il 2007 e il 2008 un'improvvisa impennata dei prezzi mise a rischio l'approvvigionamento di molte risorse naturali - dal 2010 ha promosso l'Iniziativa Materie Prime.

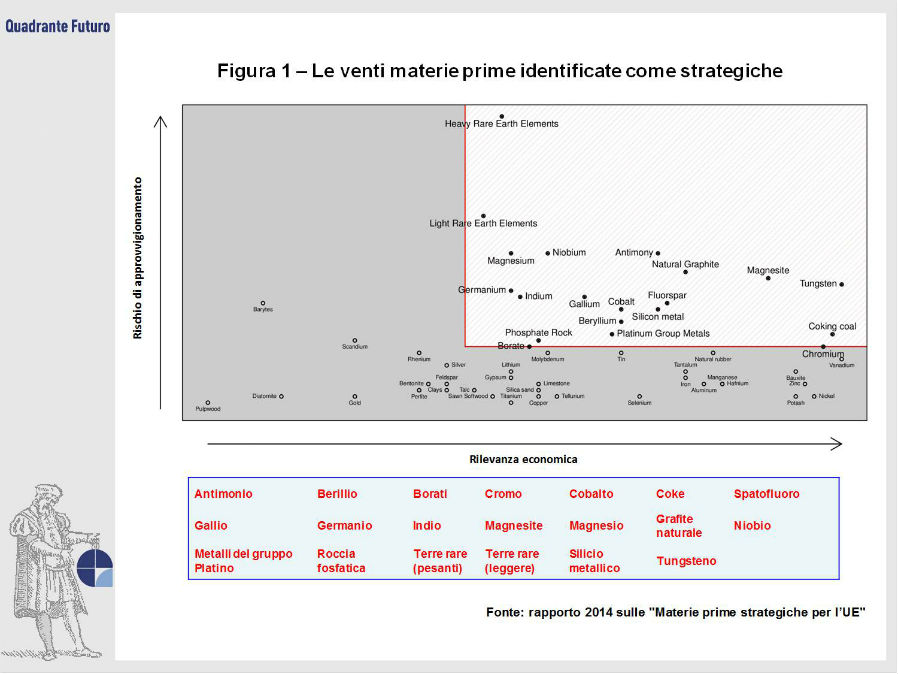

Inizialmente 14 materie prime, non energetiche e non alimentari, sono state indicate come strategiche; l'elenco, adottato dalla Commissione Europea, è stato successivamente aggiornato nel 2013, considerando una gamma più ampia di materiali, che tiene conto di due criteri essenziali : la rilevanza economica e i rischi legati all'approvvigionamento.

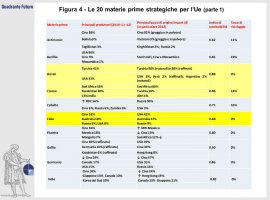

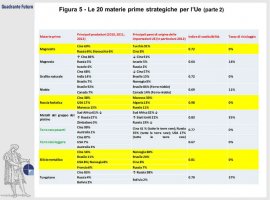

La nuova lista (Figura 1), basata su un'analisi di 54 diversi materiali, comprende venti materie prime identificate come strategiche, 13 delle 14 incluse nella precedente analisi (è stato depennato il tantalio), più sei nuove: borati, cromo, coke, magnesite, la roccia fosfatica e il silicio metallico, mentre le terre rare si sdoppiano in due elementi rispetto all'ultimo esercizio (leggere e pesanti).

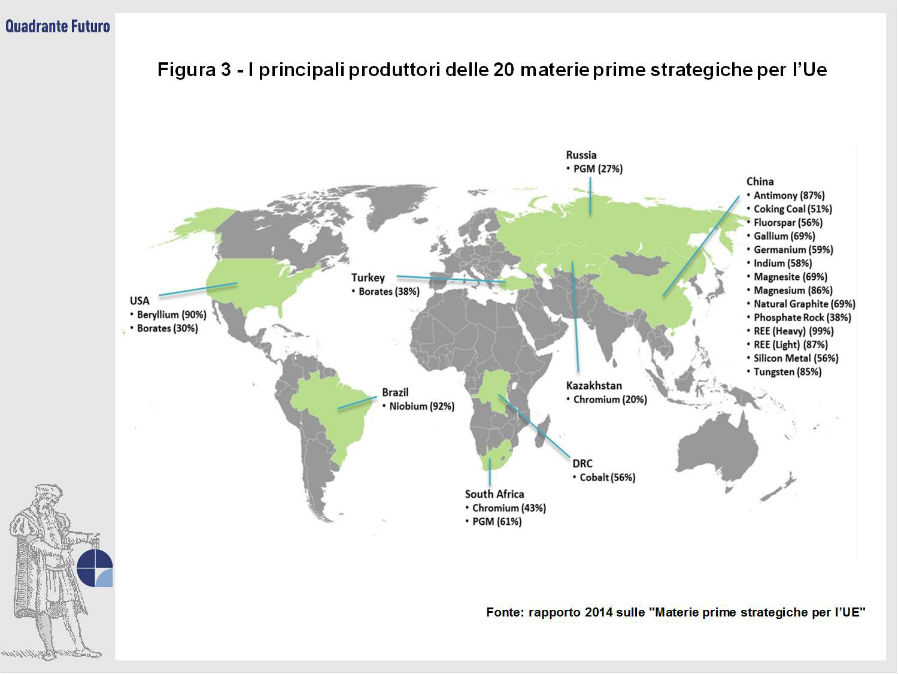

L'analisi dell'offerta mondiale primaria delle 54 materie prime analizzate evidenzia che circa il 90% delle forniture globali deriva da paesi extra-UE, in primis dalla Cina (Figura 2), mentre la quota mondiale dell'UE è stimata intorno a un esiguo 9%, con forniture all'interno dell'Unione ancora più basse.

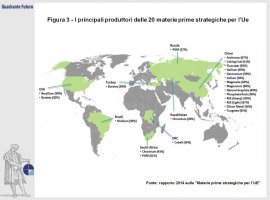

La mappa riportata nella Figura 3 evidenzia la parte del leone della Cina anche fra i produttori delle 20 materie prime strategiche per l'Ue, degli Stati Uniti per il berillio e del Brasile per il niobio; la fornitura di altre materie prime, ad esempio i metalli del gruppo del platino e i borati, è più eterogenea ma resta comunque piuttosto concentrata.

La strategicità di queste materie prime, con un peso economico e rischio di carenze di forniture più elevato, come detto, rispetto a quello della maggior parte delle altre, deve dunque tenere in allerta le istituzioni europee sui pericoli connessi alla concentrazione della produzione, in molti casi aggravati dal basso grado di sostituibilità1 e da tassi ridotti di riciclaggio2.

Le sei nuove materie prime strategiche sono evidenziate in giallo nelle tabelle in Figura 4 e Figura 5, mentre le terre rare pesanti e le terre rare leggere appaiono separate nella nuova suddivisione .

Per i principali produttori e paesi di origine delle importazioni Ue, le frecce indicano un aumento o una diminuzione di circa 10 punti percentuali rispetto alla Rassegna del 2010.

Sono dunque in grande maggioranza le materie prime di importazione, di solito estratte e lavorate solo in un ristretto novero di paesi, con i quali è pertanto consigliabile mantenere o migliorare le relazioni diplomatiche ed evitare contenziosi di carattere commerciale.

Non è un mistero che in alcuni casi, come nelle continue guerre civili nel Congo per il controllo dell'estrazione del tantalio, l'Europa sia andata anche oltre pur di mantenere i suoi contatti con la produzione estrattiva.

D'altra parte, l'UE detiene essa stessa depositi apprezzabili e molto sottostimati, oltre a un potenziale geologico non ancora pienamente valorizzato, anche a causa dei tempi lunghi che intercorrono tra la scoperta di un giacimento e l'inizio effettivo della produzione (da otto a dieci anni). In generale, molti grandi gruppi industriali si sono così disimpegnati dal settore estrattivo delle materie prime non energetiche: in Italia, per esempio, non esistono attività estrattive né di ricerca di terre rare e mantengono una certa importanza solo i settori dei minerali industriali della filiera del cemento e della produzione di ceramiche, non esattamente materiali del futuro...

Sembrano pertanto opportune politiche di incentivazione alla ricerca e all'estrazione mineraria e che favoriscano il riciclo, come nel caso delle terre rare utilizzate nelle apparecchiature elettriche ed elettroniche, anche se, per ragioni di carattere tecnologico, o talvolta più banalmente di ordine pratico, il recupero e il riciclo di queste materie prime non è semplice.

L'Europa ha avviato finora una serie di strategie, tra le quali spicca la 'Comunità della conoscenza e dell'innovazione' (Kic - Knowledge and Innovation Community): una rete di laboratori, imprese e università supportate dell'Istituto Europeo per la Tecnologia e l'Innovazione (Eit) di Budapest, che ha recentemente avviato un progetto da 2 miliardi di euro per creare 50 start up e 10mila posti di lavoro nel settore delle materie prime strategiche, attraverso un bando aggiudicato al consorzio internazionale RawMatTERS (con la partecipazione dell' Enea e di alcune università e industrie nazionali).

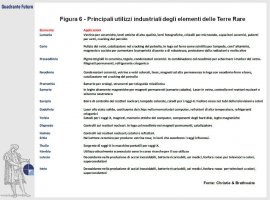

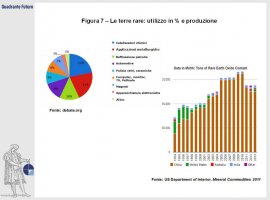

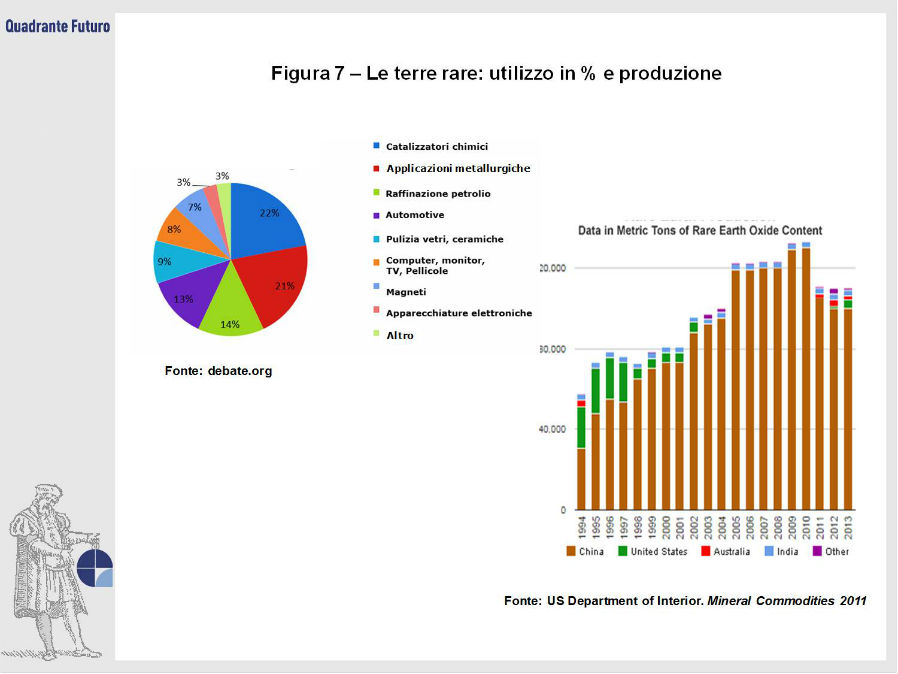

Particolare importanza e attenzione hanno destato negli ultimi anni le misteriose terre rare (Figura 6), utilizzate, fra le altre cose, per la produzione di turbine eoliche, batterie, catalizzatori e auto elettriche. Pionieri nell'estrazione e nei primi usi industriali sono stati in realtà gli Stati Uniti, grazie ai giacimenti di Mountain Pass, California, che tra il 1965 e il 1985 circa furono i più produttivi del mondo, mentre la Cina si è imposta in seguito (Figura 7).

La loro disponibilità ha subito una temporanea riduzione dovuta principalmente alle quote imposte dal governo cinese sulle esportazioni e alle azioni intraprese contro le operazioni minerarie illegali. La riduzione della disponibilità accoppiata con l'aumento della domanda ha portato ad un inevitabile aumento dei loro prezzi, poi scesi di recente; dominerà comunque l'incertezza finché non si rinverranno nuove fonti o ex miniere saranno riaperte. Sebbene infatti il numero di depositi individuati in tutto il mondo sia vicino a mille, ci sono solo una manciata di miniere realmente in funzione, fra le quali spiccano Bayan Obo in Cina, Mountain Pass negli Stati Uniti e la recente Mount Weld in Australia. Il fatto che siano definite rare non significa che queste terre siano in effetti poco disponibili, ma piuttosto che solo in pochi casi la loro concentrazione ne rende possibile l'estrazione. Inoltre, a differenza di altri metalli, sono richieste dai mercati non in forma grezza, ma vanno prima separate e quindi lavorate con elaborati procedimenti che richiedono un adeguato know-how. La catena della fornitura dalla miniera al produttore finale può richiedere fino a 12 diversi passaggi ed è quindi estremamente lunga. E' perciò fondamentale per le compagnie scegliere di operare vicino alle fonti di terre rare: il che spiega il successo e il quasi monopolio della Cina, che ha saputo attirare le imprese sul proprio territorio già di per sé ricco.

1 Misura della difficoltà di sostituire il materiale, calcolata sulla base di tutte le sue applicazioni, con scala di valori da 0 a 1, dove il numero 1 indica la totale insostituibilità.

2 Tasso che misura i metalli e i prodotti in metallo che sono realizzati con il cascame metallico e altri rifiuti a basso contenuto minerario, rispetto al volume complessivo di cascame metallico mondiale

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}