Il dollaro è in prossimità di un bivio strutturale e l'inflazione dovrebbe confermarsi la variabile chiave

Il Dollaro ha concluso il 2016 in significativo rafforzamento, grazie alla combinazione fra l’elezione di Trump e la nuova stretta monetaria operata dalla Fed a dicembre (Fed Fund: +0,25% allo 0,75%). La sbandierata politica economica del nuovo Presidente, la cosiddetta Trumpeconomics, prevede un mix fra maggior liberismo nell’attività imprenditoriale (con un significativo alleggerimento della pressione fiscale) e maggior ricorso all’indebitamento pubblico. Quest’ultimo elemento è collegato alla necessità di fronteggiare i consistenti progetti infrastrutturali di Trump (si parla di investimenti pubblici per 1.000 mld di USD). Il tutto ha infiammato l’attività borsistica (Wall Street è salita a cavallo di nuovi massimi) ed ha alimentato un rialzo dei tassi di mercato, specie obbligazionari, giungendo infine a determinare l’apprezzamento del dollaro. La valuta USA è ora giunta a ridosso di livelli tecnici di rilievo: se superasse tali livelli, si aprirebbero significativi spazi di ulteriore rivalutazione del dollaro nel corso del 2017.

Tutto ciò induce a fare il punto della situazione strutturale sulla divisa statunitense. Infatti il cosiddetto “biglietto verde” rimane, anche nell’attuale mondo globalizzato (caratterizzato, sul piano valutario, dalla maggior importanza di nuove divise, come quella cinese), la moneta di riferimento mondiale. In non pochi settori operativi, per convenzione storica, si continua a stipulare i contratti esclusivamente in dollari, anche se le controparti appartengono allo stesso Paese (o alla stessa area valutaria). Per cui ragionare sul prossimo andamento del dollaro è un argomento di interesse trasversale che coinvolge quasi tutto il pianeta. Ne sono infatti interessati: i gestori di patrimoni finanziari (per i quali le evoluzioni valutarie possono irrobustire o, al contrario, sminuire le performance degli investimenti in asset statunitensi); le imprese esportatrici (per le quali un rafforzamento strutturale dell’USD migliora la competitività dell’export verso i mercati americani di beni e servizi); le imprese che importano, specie materie prime e prodotti energetici, i cui prezzi internazionali sono appunto espressi in divisa americana.

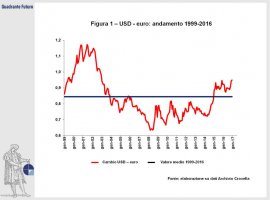

Dal punto di vista degli operatori europei, si può ragionare sull’andamento del dollaro nei confronti dell’euro, partendo dal varo della moneta comunitaria (gennaio 1999): l’arco temporale è orami quasi ventennale e fornisce un’interessante “fotografia” di medio termine.

Per rendere più immediata l’osservazione grafica, si preferisce riportare (Figura 1) l’evoluzione del cambio USD-euro, rovesciata rispetto al cross (euro-USD) tradizionalmente trattato sul mercato valutario: in questo modo, però, quando la linea rossa sale, il dollaro si apprezza e viceversa. L’osservazione del grafico sottolinea, nell’ordine: che il recupero in corso dell’USD è partito dai primi mesi del 2014 (quindi non è un fenomeno “recentissimo”); che ora la moneta USA è significativamente al di sopra della sua media storica contro euro (pari a 0,845, corrispondente a 1,183 del cross euro-USD); che la configurazione grafica del recente doppio minimo crescente (cioè con il secondo minimo maggiore del primo) è un segnale significativamente rialzista; infine, che, se l’USD supera la barriera di quota 1 contro euro, si apre un ampio territorio di ulteriore rivalutazione, con obiettivi teorici pari ai massimi storici (anni 2000 e 2001) in area 1,10-1,17 (corrispondenti a quotazioni di 0,90-0,85 per il cross euro-USD). Insomma tutto sembrerebbe giocare a favore della valuta americana. Però, proprio perché tutti oggi “ragionano” su un dollaro forte, non è irrealistico ipotizzare che, al minimo incidente di percorso, questo castello di carte potrebbe sgretolarsi con estrema velocità. Occorre quindi valutare alcuni risvolti che oggi non vengono molto considerati a livello mediatico.

È però necessaria una precisazione di partenza: poiché il dollaro è la moneta di riferimento mondiale, sul suo andamento influiscono molteplici fattori, anche di natura non strettamente economica (come le tensioni internazionali). Volendo ricercare delle cause endogene di natura macroeconomica, si può iniziare a verificare se esiste una correlazione fra l’andamento congiunturale USA e quello del dollaro. L’analisi del periodo 1999-2016 (Figura 2) indica che detta correlazione non è particolarmente stringente: anzi, l’economia USA, dopo il crollo del 2008-‘09, ha registrato non pochi risultati soddisfacenti negli ultimi 6-7 anni, ma la moneta per lungo tempo non ne ha beneficiato. Non sembra quindi che sia soltanto la prospettiva della prossima Trumpeconomics che possa aver galvanizzato la valuta.

Si può allora ipotizzare che sia l’andamento dei tassi di interesse a condizionare quello del dollaro. In tale settore ci si limita qui a considerare i tassi americani in autonomia, lasciando per ora da parte il grande tema dei differenziali di tassi di interesse, in quanto l’obiettivo attuale è verificare se il trend dei tassi USA sia o meno un esclusivo motore endogeno dell’andamento del cambio. In effetti il buon senso dice che, se i tassi americani salgono, risulta più redditizio detenere impieghi in dollari: di conseguenza il rafforzamento prospettico del dollaro potrebbe essere collegato alle recenti mosse della politica monetaria della Fed e, soprattutto, alle attese di ulteriori rialzi dei tassi nel corso del 2017. Tuttavia l’analisi grafica (Figura 3) dimostra come neppure in questo caso vi sia una stringente correlazione sistematica: anzi, salta subito all’occhio l’ampio arco temporale (dal 2003 e metà 2007) in cui il dollaro si è sensibilmente svalutato a fronte di ripetuti rialzi dei Fed Fund (dall’1% al 5,25%). Non è detto quindi che le attese di prosecuzione dei rialzi Fed nel 2017 siano un indiscutibilmente prologo del rafforzamento del dollaro.

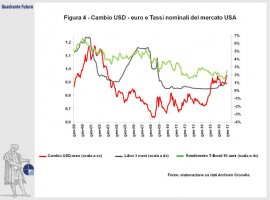

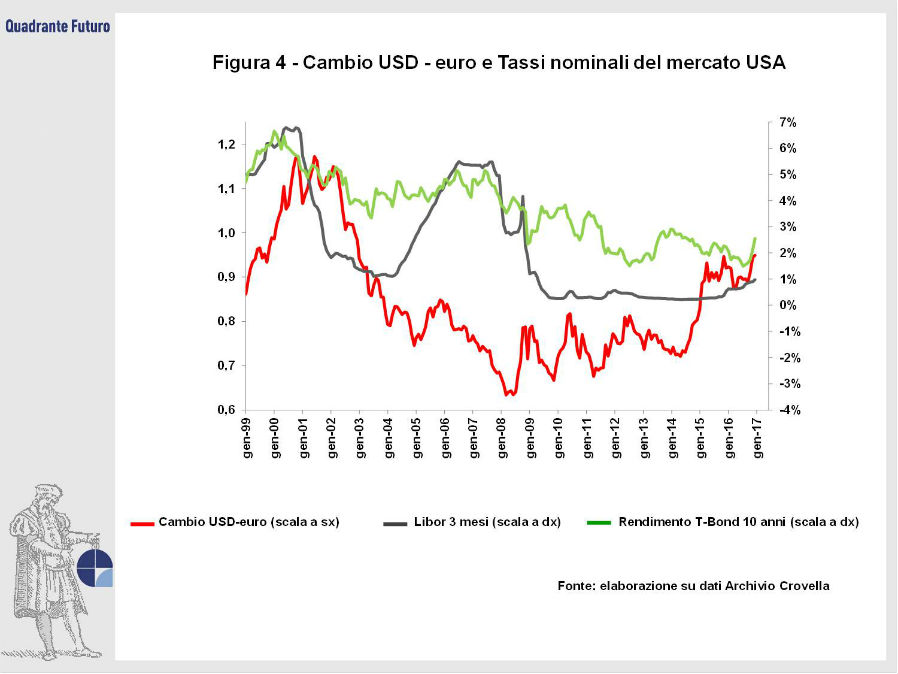

Per sgomberare tutti i dubbi sulla correlazione “tassi USA crescenti-rialzo del dollaro” (e viceversa), si può facilmente verificare che (Figura 4) nel periodo 2003-metà 2007 sono aumentate le remunerazioni nominali degli impieghi in dollari (in particolare quelle dei depositi a breve: tassi Libor USD 3 mesi), ma, ciò nonostante, la moneta ha perso sensibilmente terreno. Per cui non è detto che il recente aumento dei tassi USA di mercato, registrato (come segnala bene la parte destra dello stesso grafico) negli ultimi mesi del 2016, sia l’innegabile prologo di nuovi apprezzamenti del dollaro.

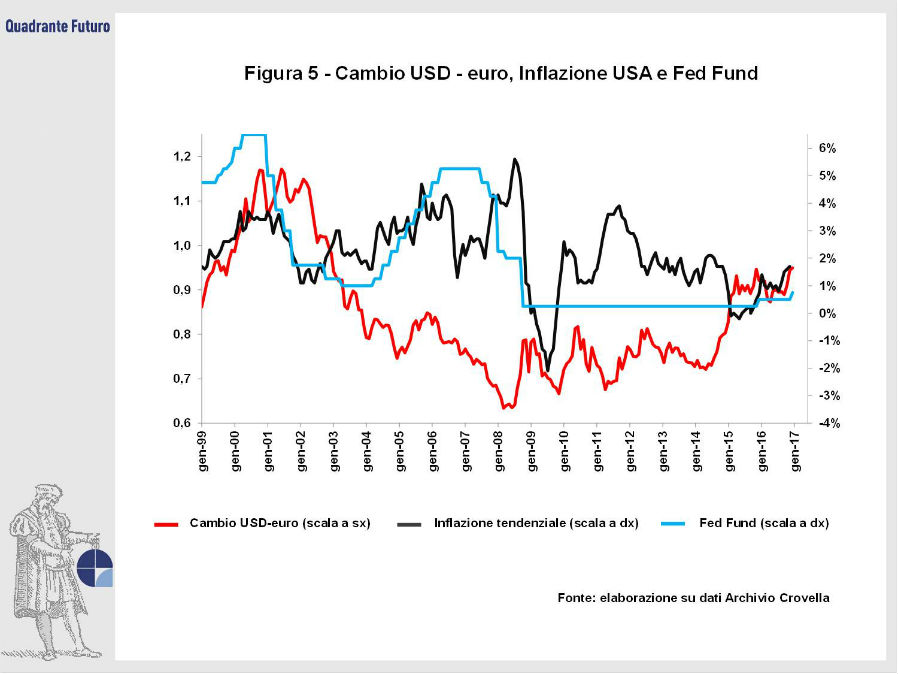

Per comprendere più approfonditamente cosa sia successo, in particolare nel periodo 2003-metà 2007, occorre coinvolgere un’ulteriore variabile macroeconomica: l’inflazione USA. Confrontando il trend del tasso inflattivo tendenziale (Figura 5) con quello della moneta, balza subito agli occhi che l’andamento del dollaro è correlato inversamente a quello dell’inflazione USA. Più precisamente: i rialzi dei tassi USA giovano alla moneta quando l’inflazione resta bassa o, comunque, sotto controllo da parte della Fed. In tal caso, infatti, l’aumento dei Fed Fund e, a catena, quello dei rendimenti di mercato attirano nuovi capitali verso gli asset statunitensi, rafforzando il dollaro. Quando, invece, il mercato è dominato dalla convinzione che i rialzi dei Fed Fund stiano “correndo dietro” all’inflazione USA, la moneta tende a deprezzarsi. In tali frangenti, infatti, il sentiment degli operatori è condizionato più dall’attesa della prossima stretta Fed che dalla soddisfazione per quella appena registrata. Lo stesso grafico (Figura 5) dimostra chiaramente che la scaletta rialzista dei Fed Fund fra il 2003 e metà 2007 (dall’1% al 5,25%) è quasi sempre risultata “un passo in ritardo” (cronologicamente parlando) rispetto alla crescita dell’inflazione. Inoltre, anche se con intensità meno marcata, lo stesso grafico segnala che il dollaro ha iniziato il recupero solo con il 2014, mentre i tassi americani erano scesi a ridosso dello 0% fin dal 2009- La debolezza dell’USD in quel frangente pare proprio inversamente collegabile alla sostenuta inflazione del periodo, con punte prossime al 4%. Solo il successivo affermarsi di un effettivo clima di deflazione (con progressiva discesa del tasso tendenziale fin sotto lo 0%) ha costruito le basi per il recupero della moneta USA.

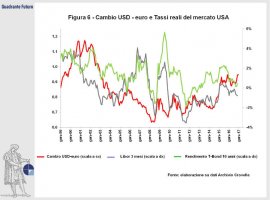

In effetti dal 2014 in poi i rendimenti reali americani (cioè i rendimenti nominali di mercato depurati dall’inflazione) hanno registrato un nuovo e significativo aumento (Figura 6), garantendo un “vero” miglioramento della remunerazione degli impieghi in dollari: ecco qual è, nel campo dei tassi di interesse, una delle principali variabili a favore dell’USD. Però, proprio la parte più recente del grafico in questione segnala, tutto a destra, che “qualcosa non torna”: in particolare i tassi reali monetari (qui rappresentati dal tasso Libor 3 mesi) si stanno contraendo. Questo perché il tasso nominale è rimasto relativamente stabile (a cavallo dell’1%), mentre l’inflazione americana è già salita ben oltre l’1,5% tendenziale. Se si dà per scontato che la storia tenda a replicare se stessa, la contrazione dei tassi reali americani non può essere considerato un elemento favorevole al dollaro.

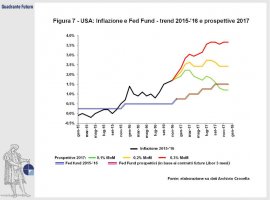

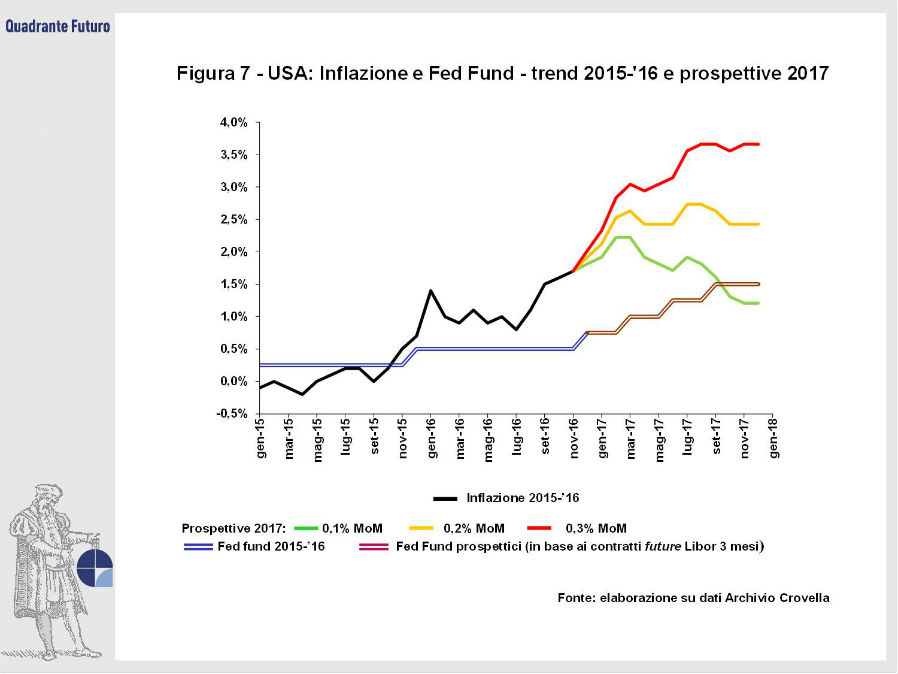

Allora, per comprendere meglio la situazione del dollaro, l’attuale domanda chiave è: la politica Fed è adeguata alle prospettive inflazionistiche americane? La risposta non pare positiva: in effetti se i tassi nominali del mercato monetario sono rimasti quasi fermi è perché la Fed, nel recente passato, non si è certo mossa con grande attivismo (altrimenti i tassi di mercato sarebbero saliti). Nonostante le due strette da 0,25% l’una (dicembre 2015 e dicembre 2016), la posizione della Fed è risultata troppo attendista: evidentemente giocavano altre considerazioni, connesse all’opportunità di non danneggiare la crescita congiunturale, specie nella lunga fase pre-elettorale. Scelte comprensibili, ma che rischiano di aver fatto perdere troppo tempo alla Fed rispetto alla ripresa dell’inflazione statunitense. Ce lo conferma (Figura 7) l’analisi delle ipotesi prospettiche dell’inflazione USA nel 2017, specie se confrontate con l’andamento dei Fed Fund.

La costruzione di tali ipotesi è statisticamente semplice: all’andamento dell’indice dei mesi scorsi si applicano differenti scalette di variazioni mensili prospettiche e, nel confronto percentuale con gli indici degli stessi mesi del 2016, si ottengono le variazioni tendenziali. Con variazioni mensili prospettiche pari allo 0,1% (linea verde), il tasso tendenziale sale al 2% nei primi mesi del 2017, ma poi si contrae velocemente, tornando a ridosso dell’1% verso fine anno (tasso medio 2017: 1,7%). Con variazione mensili pari a 0,2% (linea gialla), il tasso tendenziale sale fino al 2,7% e poi si ridimensiona, ma non riesce a scendere sotto al 2,4% (tasso medio ’17: 2,5%): di conseguenza si realizzerà un significativo aumento dell’inflazione rispetto al 2016 (il cui tasso medio è pari all’1,2%). Infine con variazioni mensili dello 0,3% (linea rossa), il tasso tendenziale “scappa” in salita fino al 3,7% (tasso medio ’17: 3,3%): si tratta di uno scenario oggi poco probabile, ma che, se dovesse concretizzarsi, risulterebbe decisamente critico.

Poiché le attuali previsioni dei principali istituti economici sull’inflazione USA 2017 convergono sul tasso medio annuo del 2,5%, significa che l’ipotesi attualmente più accreditata dagli analisti è quella rappresentata dalla linea gialla (variazione mensili medie dello 0,2%). In effetti oltre alle ripercussioni inflattive conseguenti a salari e consumi in aumento (elementi che, dopo una lunga parentesi deflattiva, sono attualmente salutati con entusiasmo dai commentatori), nel prossimo futuro potrebbero ripresentarsi le pressioni inflattive dovute al rialzo dei prezzi energetici: sembra infatti sempre più probabile il ritrovato accordo, in seno all’OPEC, sul contenimento della produzione di greggio. Anche se gli USA, grazie allo shale gas, sono oggi pressoché autonomi in termini energetici, un eventuale aumento del greggio verso quotazioni di 60-70 dollari al barile condizionerebbe tutta la struttura mondiale dei costi energetici e, quindi, si ripercuoterebbe inevitabilmente anche sull’inflazione americana.

Di conseguenza pare fondata l’attesa di inflazione americana almeno dello 0,2% mensile nel 2017 (linea gialla): anche se meno critica rispetto alla linea rossa, questa evoluzione potrebbe però rappresentare un problema non da poco per il dollaro.

In particolare sempre nello stesso grafico (Figura 7) balza subito all’occhio l’inattività della Fed, specie nel corso del 2016 (anno preelettorale). La linea celeste, che rappresenta il trend storico dei Fed Fund, dimostra graficamente che la Fed è già “in ritardo” rispetto ai primi passi rialzisti dell’inflazione. Inoltre le prospettive, valutate a fine 2016, sull’andamento 2017 dei Fed Fund (ottenibili, per confronto, dai contratti future sui tassi Libor USD 3 mesi) dimostrano che le ipotizzate mosse Fed del 2017 potrebbero risultare troppo prudenti. Di conseguenza, se l’inflazione dovesse davvero “scappare” verso l’alto, potremmo assistere a un re-make della situazione 2003-2007, con i Fed Fund che rincorrono affannosamente l’inflazione e il dollaro che perde visibilmente terreno.

In conclusione. Il dollaro è in prossimità di un bivio strutturale: o nel breve (magari sulla base di un’ulteriore euforia borsistica, correlata alla prospettiva Trumpeconomics) rompe quota 1 contro euro e punta verso i migliori livelli dei primi anni 2000 oppure quota 1 potrebbe rivelarsi un muro insormontabile. La variabile chiave dovrebbe confermarsi quella inflattiva. Se l’inflazione USA registrerà variazioni mensili fra 0,1% e (in numero minimo) 0,2%, la Fed avrà avuto ragione e ciò potrebbe addirittura favorire il dollaro nel corso del 2017. Se, invece, le variazione mensili dell’inflazione USA risulteranno mediamente dello 0,2%, magari con non pochi sconfinamenti allo 0,3%, la Fed dovrà alzare i tassi nel 2017 in modo molto più consistente di quanto ora previsto dagli operatori e ciò, con elevata probabilità, giocherà a netto sfavore del dollaro.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}