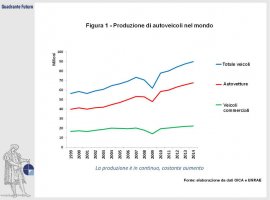

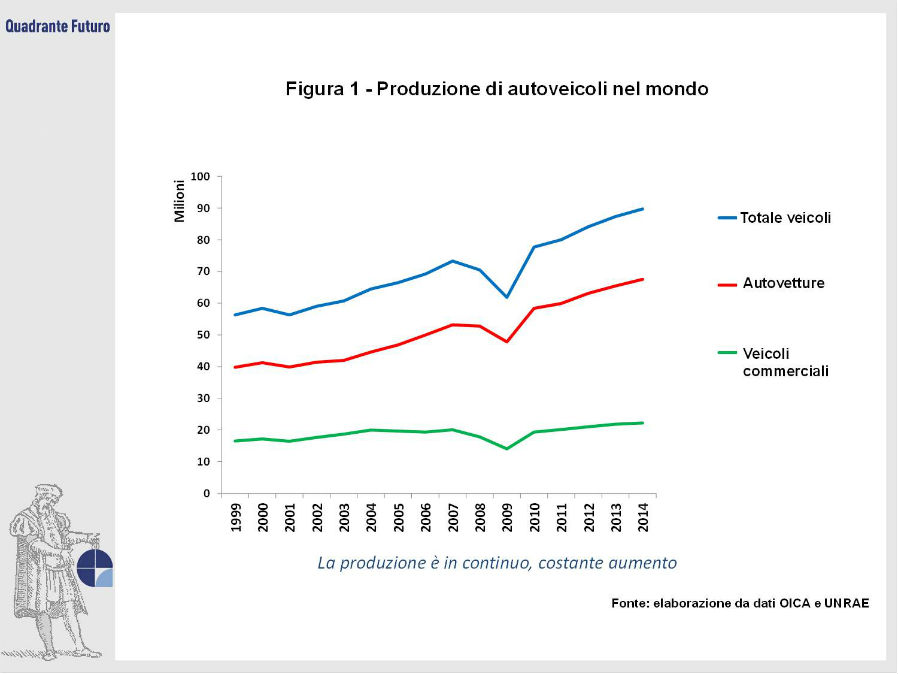

La produzione mondiale di autoveicoli negli ultimi vent'anni ha fatto registrare una crescita continua e costante, con una flessione solo nel 2008-09

Leggiamo sui giornali di crescita a due cifre della produzione di automobili in Italia, e la notizia che Mirafiori riapre; da oltreoceano arrivano voci, anzi intenzioni, di fusioni, addirittura di take-over tra giganti dell'automobile; per non parlare della vicenda Volkswagen: come va il mondo dell'auto? Guardiamo agli ultimi 20 anni.

La produzione mondiale di autoveicoli è in continua, costante crescita (Figura 1), si è avuta flessione solo nel 2008-09, prontamente recuperata.

I veicoli commerciali rappresentano il 25% del totale veicoli, con trend a scendere, quindi ci riferiremo solo alle "passenger cars"; ci limitiamo ad accennare che grandi volumi di veicoli commerciali sono prodotti da alcune Case, in particolare FCA, Ford, GM, ed in alcuni Paesi: USA, Canada, Messico, Sud Africa, Tailandia, Turchia e Italia; mentre ne producono pochi Corea, Germania e Giappone (Figura 2).

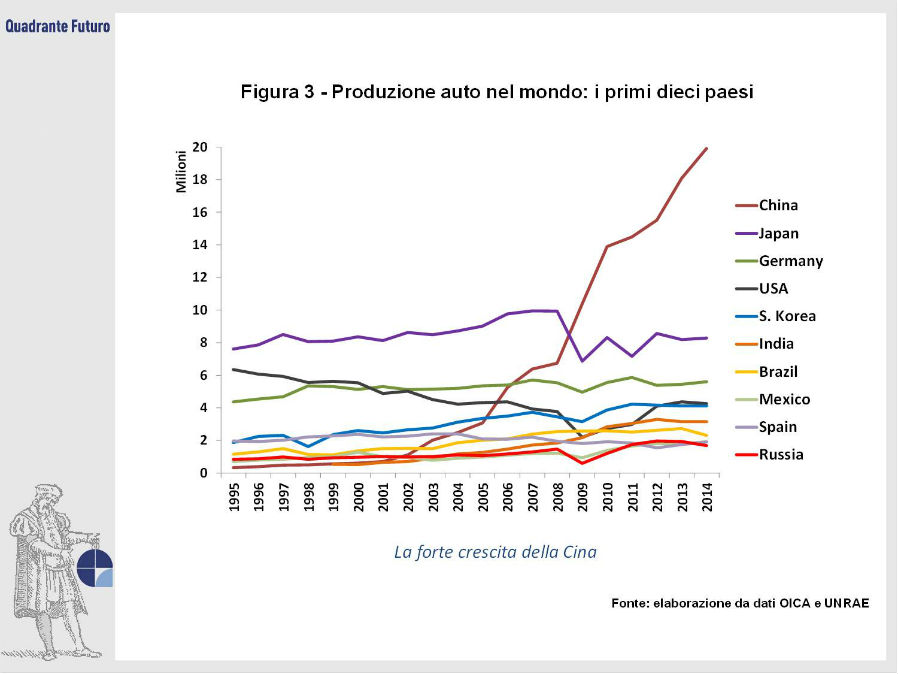

La produzione in questi 20 anni è stata in grande crescita in molti Paesi di recente industrializzazione automotive, e ne ha trainato il PIL (Figura 3): in Cina in primo luogo, ma anche in Russia, Rep. Ceca, Slovacchia, Ungheria, Romania, Turchia, India, Indonesia, Tailandia, Malesia, Messico, nonché in Brasile ed Argentina. Ora qualcuno segna il passo: Russia, Romania, India, Tailandia, Brasile, Argentina; gli altri continuano a crescere.

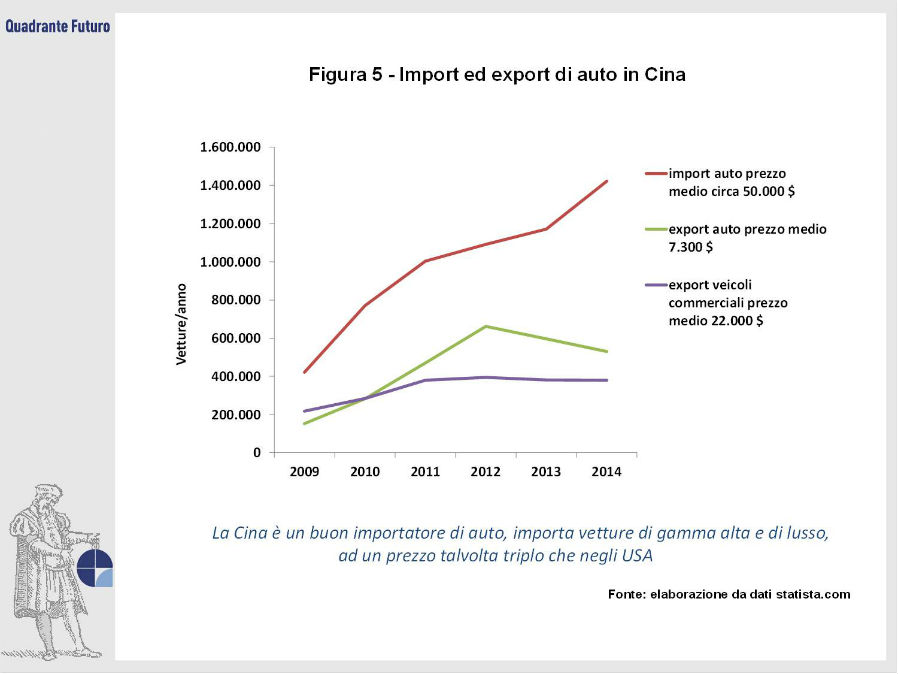

Guardando la Figura 3, sembrerebbe che produrre automobili sia oramai di competenza cinese. In realtà (Figura 4) la Cina produce tante automobili quante ne immatricola, o viceversa, ma esporta, sia pure in modesta entità, gamma bassa ed importa alta, quindi a tutt'oggi è un importatore netto.

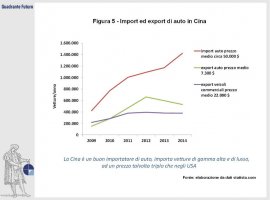

Da dati www.statista.com risulta che nel 2012-2014 Cina abbia esportato circa 600.000 auto/anno (Figura 5) ad un prezzo medio di 7.300 $, e ne abbia importate circa il doppio, ad prezzo molto più elevato: nel 2011, la Germania esportò verso la Cina 230.000 auto, per oltre 15 miliardi $, cioè circa 65.000 $ a vettura, incluse spese di trasporto, dazi ecc. Da un'inchiesta di Automotive News appare che le vetture di lusso siano vendute in Cina ad un prezzo molto più alto, fino a tre volte, rispetto agli USA.

Proveranno i cinesi, o altri, a produrre vetture di gamma alta molto più economiche? Già in passato giapponesi, coreani e cinesi spiazzarono l'industria elettronica di consumo europea, inizialmente per i prezzi, ma poi anche per qualità, prestazioni e contenuti.

Le auto cinesi invaderanno gli altri mercati? Dazi e politiche a parte, il mercato cinese non è prossimo alla saturazione, in Cina la densità di automobili nel 2012 era 50 vetture per 1.000 abitanti, in Italia 621.

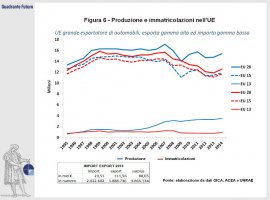

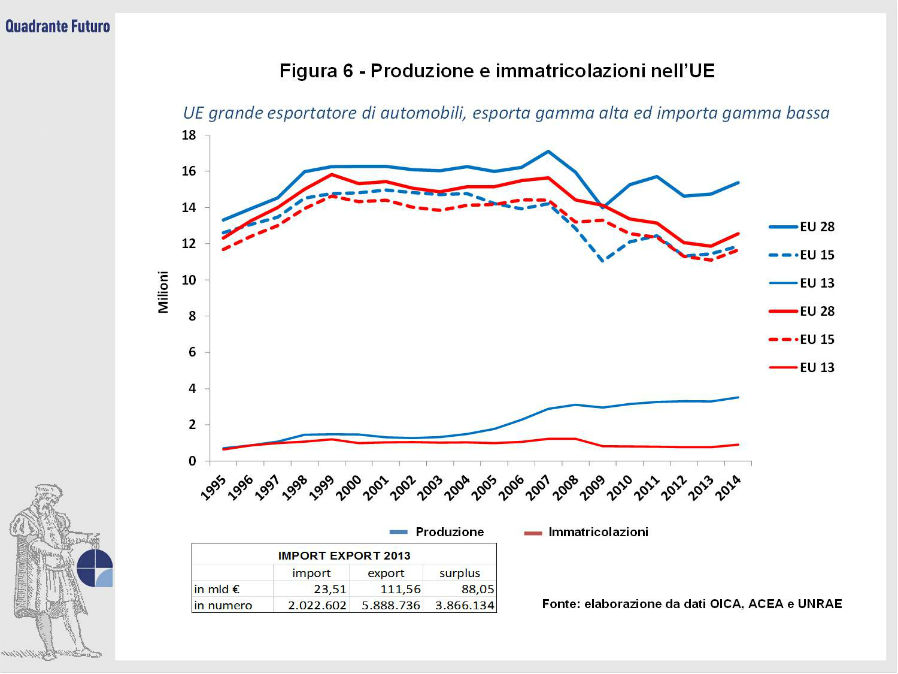

L'UE resta un grande produttore di automobili (Figura 6): produce circa 15 milioni di auto all'anno, poco meno della Cina ma 4 volte gli Stati Uniti; ed è grande esportatore netto e crescente: una esportazione netta nel 2013 di quasi 4 milioni di auto, con 88 miliardi di surplus, in forte aumento rispetto al 2010 , quando era di 2 milioni di auto con 54 miliardi di surplus.

L'unico anno in cui le immatricolazioni hanno superato la produzione, il che farebbe supporre importazioni superiori alle esportazioni, giacenze a parte, fu il 2009, l'anno dei cosiddetti "incentivi ecologici": era davvero questo il risultato atteso? E non possiamo nemmeno darne la colpa ai funzionari di Bruxelles, dato che furono le industrie europee dell'auto a chiederli!

Per le immatricolazioni il massimo fu raggiunto nel 1999, con una flessione accentuata dal 2007: la causa è la crisi economica o la saturazione di mercato? O delle strade? Le Case offrono le vetture più adatte al mercato europeo?

L'UE esporta vetture di gamma alta e importa quelle di gamma bassa, anche a causa del tracollo dell'industria dell'auto in Italia, tradizionale costruttrice di auto economiche. Di conseguenza le Case tedesche stanno dedicando sempre maggior attenzione ai segmenti medio-bassi.

L'industria automotive UE dispone di grande forza, opportunità e business, ma ha in gran parte perso, o regalato, uno dei principali vantaggi competitivi: la tecnologia di progetto e di processo. E abbiamo pure rottamato parte delle nostre linee di produzione altamente automatizzate, che erano in grado di competere con le retribuzioni più basse.

In conclusione, a tutt'oggi la Cina è un buon importatore di auto, l'UE un grande esportatore: costruttori e Paesi che anni fa hanno rinunciato a competere, ritenendo che costruire auto fosse affare cinese, hanno nel frattempo perso quote di mercato e vantaggi competitivi.

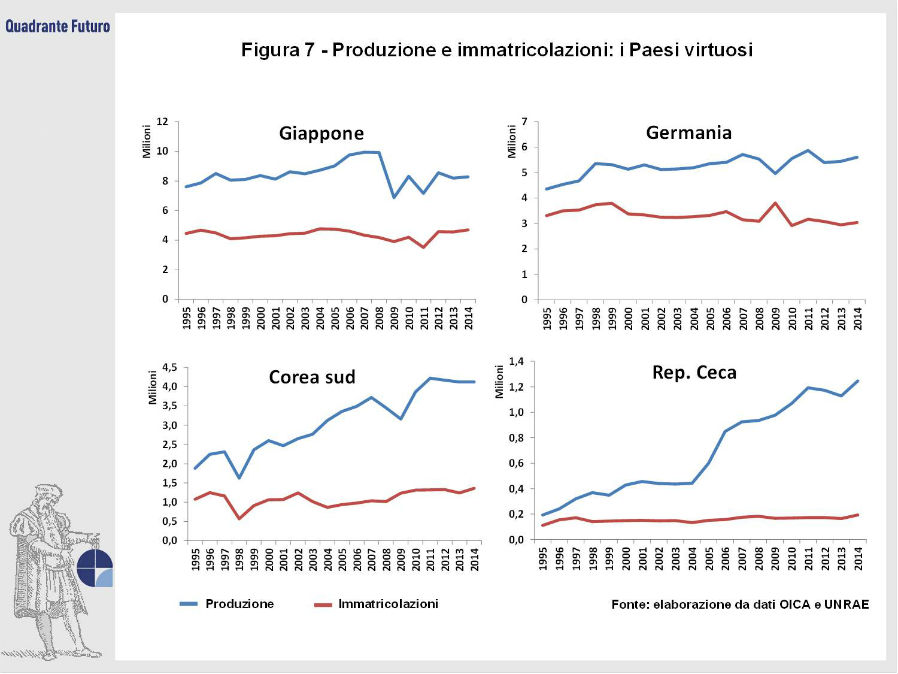

Germania, Giappone, Sud Corea si confermano grandi produttori ed esportatori di auto (Figura 7): producono sempre di più e consumano, cioè immatricolano, sempre uguale. In particolare, in Sud Corea la produzione è raddoppiata in questi 20 anni, in Giappone è cresciuta fino al 2008, poi è tornata ai livelli degli anni '90; in Germania si nota una lieve crescita della produzione e la flessione delle immatricolazioni: tedeschi sempre più virtuosi? Post-saturazione di mercato? cioè il mercato ormai è saturo e le vetture hanno un ciclo di vita sempre più lungo? Domanda interna debole? Vetture tedesche più adatte all'esportazione che al mercato interno? Disaffezione green dalle auto? Comunque nel 2009 i tedeschi hanno approfittato degli "incentivi ecologici" governativi per comprare un milione di auto in più, mentre ne producevano un milione in meno.

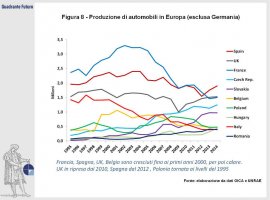

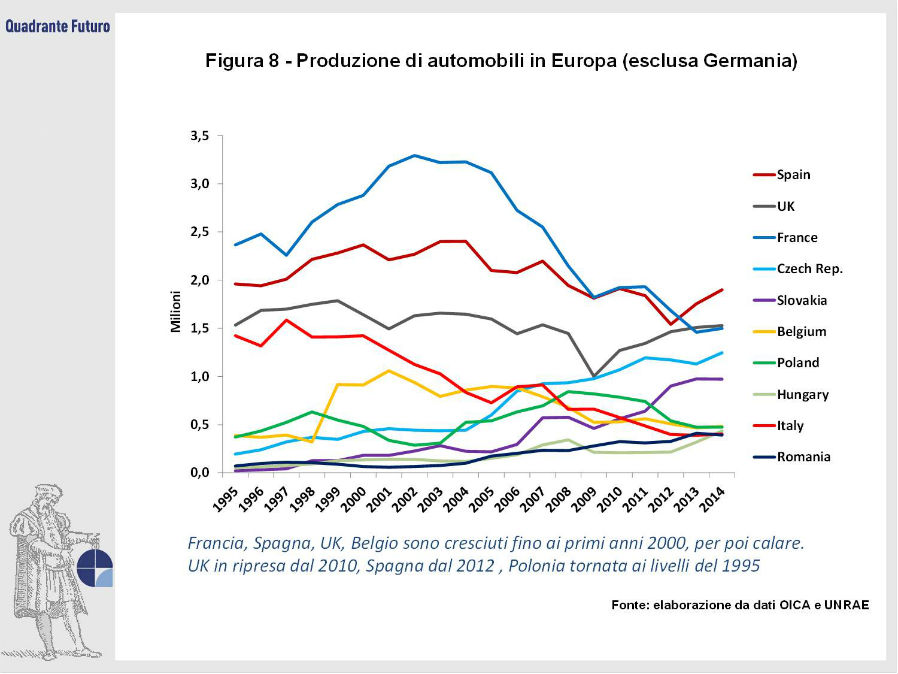

Per quanto riguarda gli altri Paesi (Figura 8 e Figura 9), in Francia, Spagna, Belgio la produzione è cresciuta fino ai primi anni 2000, per poi declinare, declino particolarmente sensibile in Francia ove la produzione si è dimezzata rispetto ai livelli 2000-2005; in Spagna gli ultimi due anni hanno visto una ripresa, nel Regno Unito flessione dal 1999 e ripresa dal 2010; la Polonia è tornata ai valori del '95. L'Iran è arrivato fino a quota 1.4 milioni nel 2011, poi è sceso a 630.000 nel 2013, ma è ora tornato quasi a un milione; il Canada è in calo. L'Italia in caduta cronica dai 2.000.000 del 1989 ai 400.000 registrati nel 2012-2013-2014.

Le immatricolazioni, di cui parleremo in una prossima scheda, mostrano i fasti e le sofferenze delle economie e gli stati di disagio: in molti Paesi dell'Africa le immatricolazioni ammontano a poche migliaia l'anno.

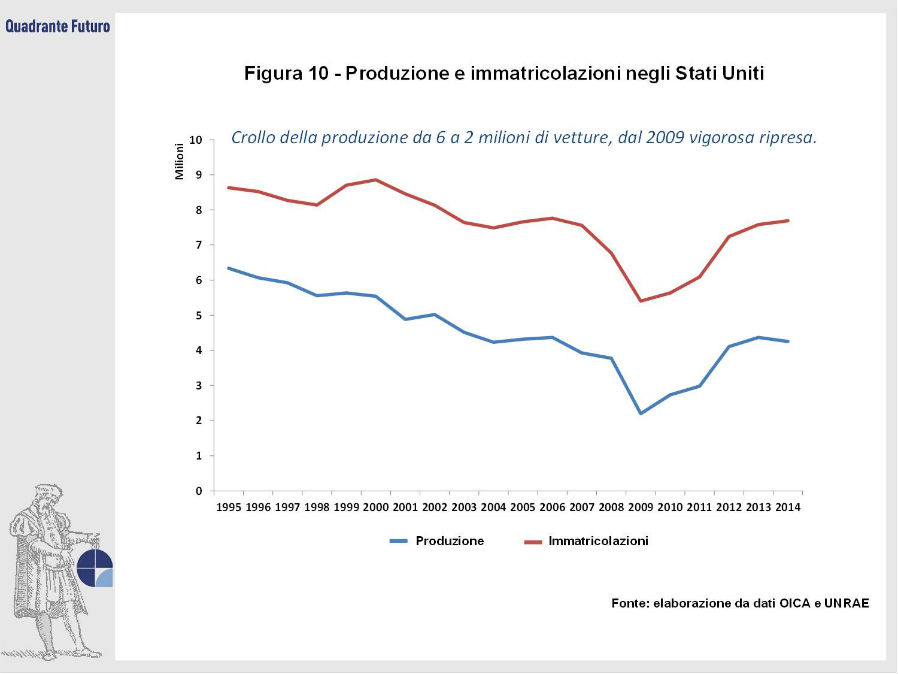

Gli Stati Uniti (Figura 10) sono scesi da 6 milioni di automobili prodotte nel 1995 a 2 milioni nel 2009: una desertificazione industriale che potrebbe essere concausa della crisi del 2008. Ma in seguito il recupero è stato vigoroso, a quota 4 milioni.

A seguito del crollo produttivo, nel 2008-2009 due delle grandi Case americane erano sull'orlo del fallimento, e furono poi salvate con il concorso del Governo e del contribuente americano. Dalle vicissitudini dei relativi corsi azionari molti investitori hanno conseguito lauti guadagni, altri subito ingenti perdite. Nell'auto, per prevedere l'andamento dei corsi azionari può essere utile guardare alla R&S: dai prodotti oggi in sviluppo deriveranno vendite e profitti che compariranno nei bilanci tra alcuni anni. E come mostra la vicenda Volkswagen, occorrerebbe che i grandi investitori guardassero con attenzione al sottostante industriale.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}