La ripresa mondiale ha permesso all’economia svizzera di gestire l'apprezzamento del franco senza eccessivi patemi.

Le elezioni italiane del 4 marzo non hanno certamente contribuito a rasserenare il panorama politico europeo, consegnando – di fatto – un paese con ampie possibilità di trovarsi in una fase di stallo governativo.

Qusto scenario non ha generato nuovi crolli sui mercati, anche se potrebbero esserci nel medio termine ripercussioni su quelli che sono tradizionalmente considerati i beni rifugio.

Fra questi figura a pieno titolo il franco svizzero, una valuta che i cambisti collegano automaticamente con quanto avvenuto il 15 gennaio 2015.

Nella tarda mattinata di quel giovedì, infatti, la Banca Centrale Svizzera (SNB) sorprendeva i mercati, rimuovendo il “Peg”, cioè il cambio fisso, a 1,20 fra euro e franco. In altre parole l’Istituto centrale elvetico non avrebbe più difeso il tasso di cambio minimo di 1,20 fra euro e franco svizzero, come invece avvenuto nei tre anni precedenti.

La notizia colse la gran parte degli operatori impreparata, anche perché la Banca Svizzera nelle settimane precedenti aveva confermato di voler mantenere questa soglia. In molti, sapendo di poter contare sull’intervento della Banca Centrale, avevano ripetutamente acquistato euro ogni qualvolta il cambio nei confronti del franco fosse sceso a ridosso dell’area 1,20, cercando di cogliere ogni rimbalzo. Per proteggersi avevano impostato quelli che tecnicamente vengono definiti come stop loss, dei meccanismi automatici per frenare la perdita, nel caso in cui le quotazioni fossero scese sotto quota 1,20. Conseguentemente il mercato era dunque fortemente sbilanciato al ribasso nel caso di una discesa sotto questa soglia, con un'imponente massa di ordini pronti a scattare. L’annuncio da parte di Thomas Jordan, presidente della Swiss National Bank, di porre fine alla difesa del rapporto euro/franco a 1,20 generò una voragine, che fece crollare il cambio di oltre 25 punti percentuali nel giro di una decina di minuti.

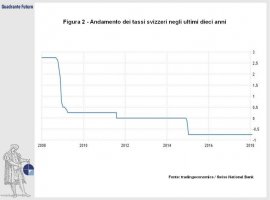

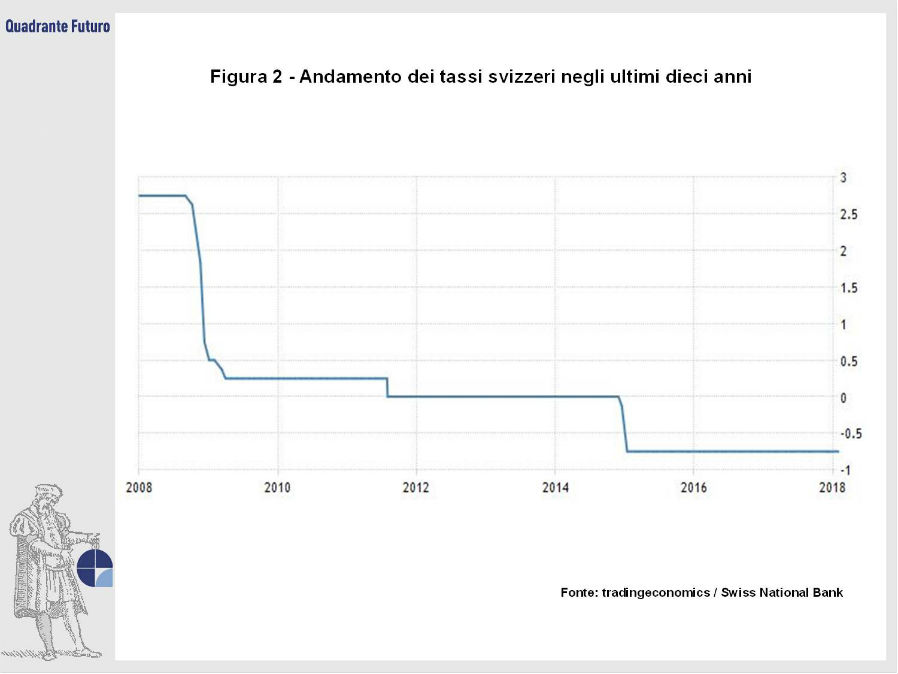

La caduta spinse l’EUR/CHF verso quota 0,85 - 0,90 (anche se le quotazioni minime differiscono in base alle piattaforme considerate), per poi assestarsi intorno alla parità (Figura 1) Non bastò, a frenare la discesa, il contemporaneo taglio dei tassi, contestualmente portati in negativo a -0,75% (Figura 2).

Per capire l’ampiezza di questo movimento occorre ricordare come le principali valute abbiano oscillazioni che raramente superano il 2% su base giornaliera. In questo caso il crollo, come menzionato, si aggirò intorno al 26-27%. Fra gli effetti immediati vi fu il fallimento di alcuni broker operanti nel mercato dei cambi, mentre i transfrontalieri italiani che lavoravano in Svizzera videro il loro stipendio in franchi apprezzarsi una volta tradotto in euro. La mossa spiazzò anche numerose multinazionali elvetiche il cui fatturato era in prevalenza prodotto all’estero (e tendeva dunque a svalutarsi se convertito nella moneta cantonale).

Le ragioni che spinsero la SNB a questa scelta furono da ricercarsi nelle politiche monetarie della BCE, che all’epoca stava per inaugurare il Quantitative Easing (annunciato a fine gennaio 2015, con avvio dal marzo seguente). L’Istituto di Berna riteneva troppo oneroso continuare a difendere la “parità” a 1,20, che doveva essere ottenuta comprando euro e vendendo franchi sul mercato (o con operazioni più complesse volte tuttavia a determinare il medesimo risultato). In altre parole, un'eccessiva detenzione di euro avrebbe potuto divenire potenzialmente un rischio maggiore rispetto a quello dell'apprezzamento del franco.

Non si trattò senz’altro di una scelta facile, anche perché numerosi studi avevano previsto ingenti danni all’economia elvetica nel caso di un apprezzamento valutario. Le ripercussioni non mancarono nell’economia reale, in particolare in settori come quello del turismo, con il “super franco” che in qualche modo poteva disincentivare una fetta dei possibili ospiti (in primis gli europei, ma anche i russi, in quel medesimo periodo già alle prese con la debolezza del rublo). Anche l’export risultò coinvolto dall’apprezzamento del franco, con i beni cantonali improvvisamente più cari per il resto del pianeta.

Una produzione di beni spesso di nicchia, marchi forti ad alto valore aggiunto hanno tuttavia attutito l’impatto della corsa del franco. Un ulteriore aiuto, seppur indiretto, è arrivato dal recupero del dollaro registrato nel corso del 2015 e 2016, che ha reso relativamente meno cari i prodotti nazionali verso il mercato americano.

Ma come si sono mossi in questi ultimi anni i cambi legati al franco? Lo vediamo analizzando l’andamento della divisa elvetica contro euro e contro dollaro.

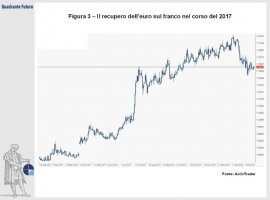

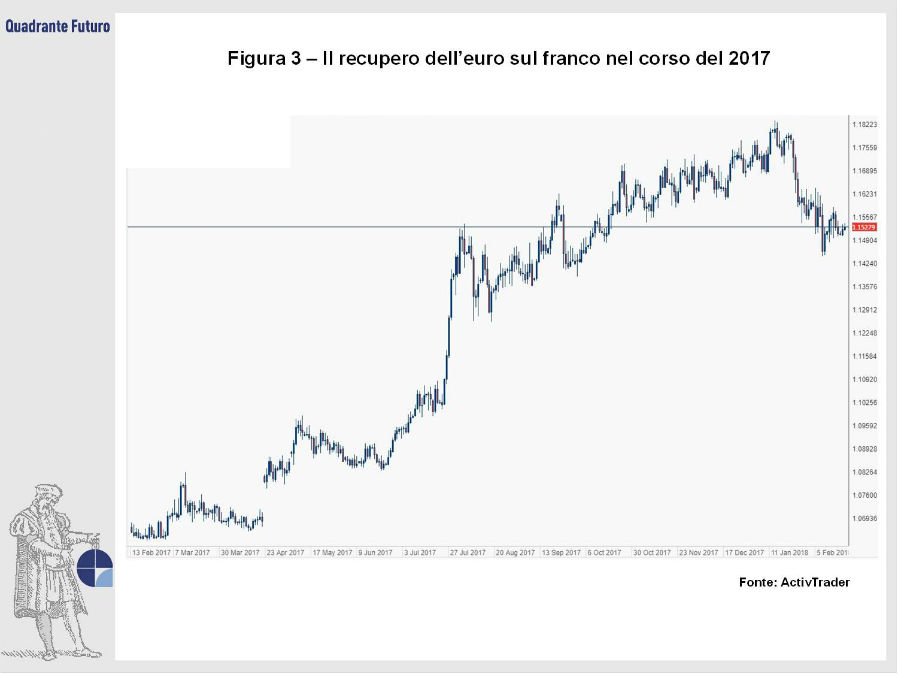

Partiamo dal rapporto euro/franco. Dopo lo shock del gennaio 2015, l’euro ha iniziato un lento ma costante percorso di ripresa nei confronti del franco, muovendosi fra 1 e 1,08 fra il febbraio e l’estate 2015, poi fra 1,06 e 1,10 nei due anni successivi (Figura 3). Ma la ripresa dell’euro non era destinata a fermarsi qui. L’indebolimento del dollaro registrato nel 2017 ed il contestuale rafforzamento dell’euro, hanno infatti spinto gli operatori verso ulteriori acquisti nella moneta unica dalla primavera 2017 in poi. Il cross euro/franco - dopo il voto francese che ha sancito la vittoria di Macron - ha iniziato a guadagnare terreno, arrivando a superare quota 1,16 sul finire del 2017. Nella prima fase del 2018 il trend è proseguito, con il rapporto fra le due valute che ha scavalcato anche 1,18, prima di correggere verso 1,15. In altre parole il mercato ha riportato il cambio fra euro e franco vicino ai valori che la SNB aveva cercato di difendere fra il 2011 ed il 2015.

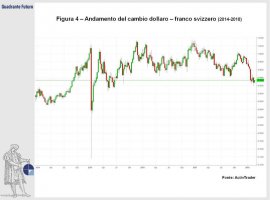

La situazione del cambio dollaro/franco presenta alcune analogie con il precedente cross valutario (Figura 4). La più evidente è ovviamente quella del repentino apprezzamento fatto registrare nel gennaio 2015, che spinse USD/CHF dalla parità fin verso quota 0,80.

Il recupero del dollaro, come accennato, riportò in tempistiche relativamente rapide il cambio verso la parità, per poi determinare un assestamento fra 0,95 e 1,03 nel 2016/2017, con una volatilità relativamente bassa. La situazione è tuttavia mutata nei primi mesi del 2018, segnati dalla forte discesa del dollaro. Ne è conseguito un nuovo apprezzamento del franco, con il cambio USD/CHF scivolato sotto quota 0,95 dopo due anni.

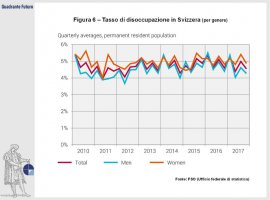

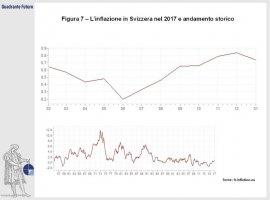

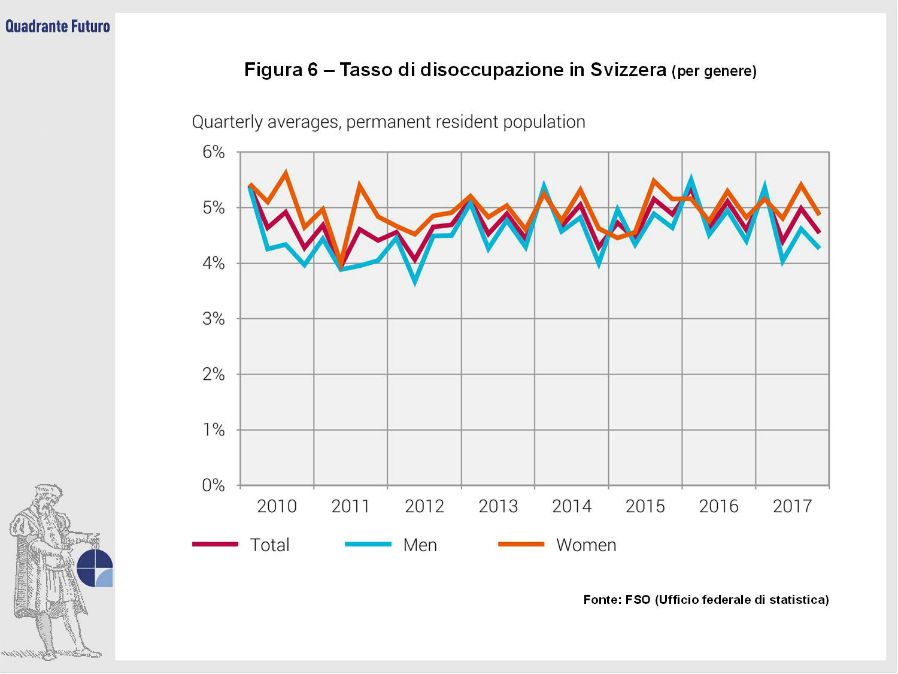

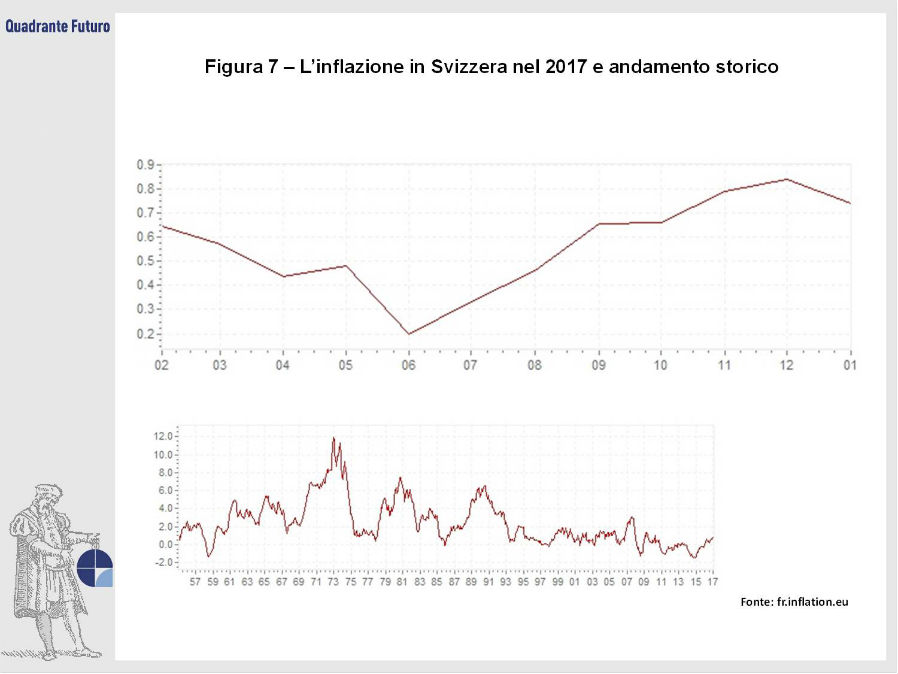

Nel complesso il franco è più forte rispetto a quanto auspicato dalla SNB contro l’euro e, verosimilmente, anche rispetto ai valori ipotizzati contro il dollaro. La ripresa mondiale ha tuttavia permesso all’economia svizzera di gestire la situazione senza eccessivi patemi. La bilancia commerciale non ha mostrato particolari segni di flessione (Figura 5) nonostante l’apprezzamento del cambio, mentre la disoccupazione resta su valori eccellenti, appena sopra al 3% (Figura 6), con uno scenario tecnicamente vicino alla “piena occupazione”. Lo scenario risulta più complesso per quanto riguarda l’inflazione (Figura 7). Infatti il rafforzamento del franco ha acuito lo scenario deflattivo nel 2015-2016, con l’andamento dei prezzi che è arrivato a sfiorare -1,5% nella seconda metà del 2015, per poi risalire in territorio positivo nel corso del 2017. La crescita dei prezzi resta tuttavia ancora bassa e da monitorare con attenzione.

La Banca Centrale Svizzera ha sinora mantenuto i tassi in negativo allo 0,75%, al fine di stimolare l’economia e, appunto, la crescita dei prezzi. Uno scenario di ripresa dell’inflazione determinerebbe però un cambio di rotta anche sotto questo profilo.

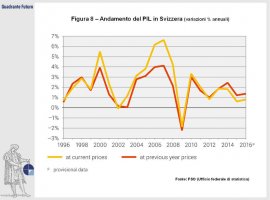

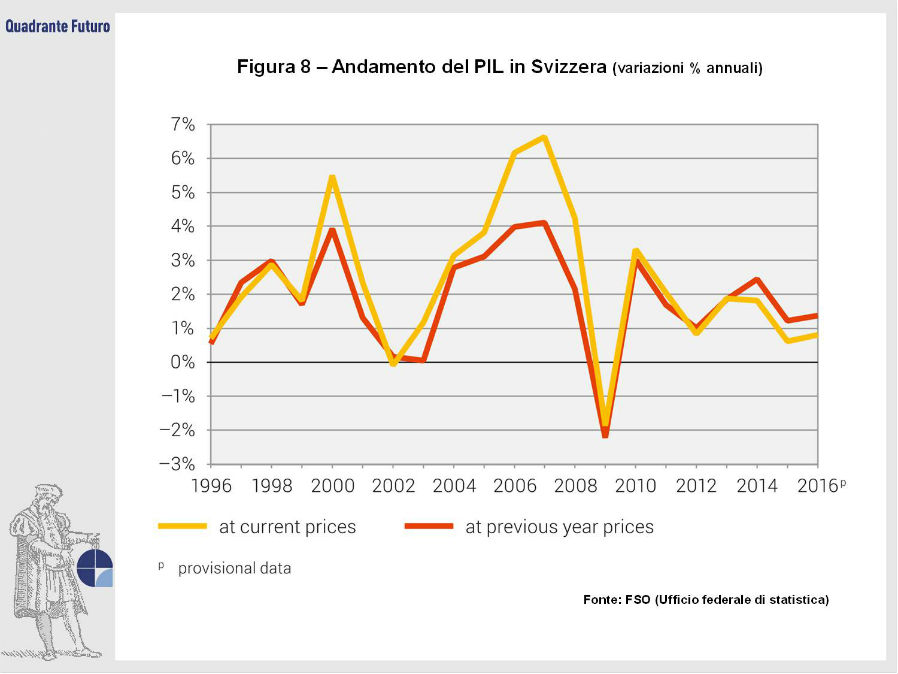

Lo scenario appare impostato in maniera migliore per quanto riguarda la crescita del PIL (Figura 8), con un valore prossimo all’1% per il 2017, destinato a salire all’1,8-2% nel 2018 secondo le stime degli analisti. Non possiamo tuttavia trascurare la frenata registrata nel primo trimestre 2015 (quello dello sganciamento del cambio fisso), seguita tuttavia da una serie di trimestri positivi, con la sola eccezione del lieve calo (-0,1%) segnato a fine 2016. Va tuttavia segnalato come la crescita svizzera sia al momento inferiore sia a quella americana che a quella europea, a testimoniare come qualche scoria dell’apprezzamento del franco sia ancora in circolo nell’economia elvetica.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}