La ricchezza mondiale complessiva è stabile, ma aumenta la disparità dei redditi che si sta ormai imponendo come modello globale

In Italia nel 2016, in base ai dati Istat, 4.742.000 persone hanno un reddito inferiore alla soglia di “povertà assoluta”, una cifra stabile rispetto a quella del 2015. Per la Commissione Europea, invece, che usa l’aggregato “povertà estrema”, la cifra è aumentata nel nostro paese fra il 2015 e il 2016, unico caso in Ue con Estonia e Romania, raggiungendo l’11,9% della popolazione.

In mezzo a tanta povertà, quanti sono e dove sono i ricchi? Secondo il Global Wealth Report 2016 pubblicato dal Credit Suisse Research Institute, il concetto di ricchezza è definito come il valore degli investimenti finanziari e degli immobili detenuti dalle famiglie, meno il debito. La settima e più recente edizione conferma la debole crescita complessiva della ricchezza mondiale, che soltanto nelle parole e nelle intenzioni dà segni di ripresa dopo la crisi del 2008.

Nel 2016 la ricchezza mondiale complessiva (Figura 1) è cresciuta di 3500 miliardi di dollari (+1,4 per cento), fino a raggiungere 256 000 miliardi di dollari. Il dato, tuttavia, riflette semplicemente la crescita della popolazione adulta: la ricchezza pro capite, infatti, pari a circa 52 800 dollari, è rimasta invariata per la prima volta dal 2008. Il Global Wealth Report ha sempre evidenziato un costante legame diretto tra crescita della ricchezza delle famiglie a livello globale e aumento degli investimenti finanziari, ma il 2016 ha fatto registrare un'inversione di tendenza: è aumentata per la prima volta la quota di attivi non finanziari che hanno aggiunto 4900 miliardi di dollari alla ricchezza delle famiglie, contro un incremento degli investimenti finanziari di “soli” 334 miliardi di dollari.

L’aumento ha riguardato soprattutto Nord America, Asia-Pacifico e Cina, ma non l’India: curiosamente questi stessi paesi hanno fatto registrare anche la crescita maggiore nell’indebitamento delle famiglie (con l’India in questo caso al primo posto).

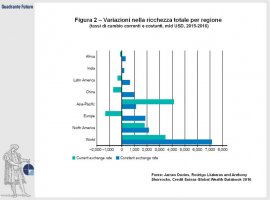

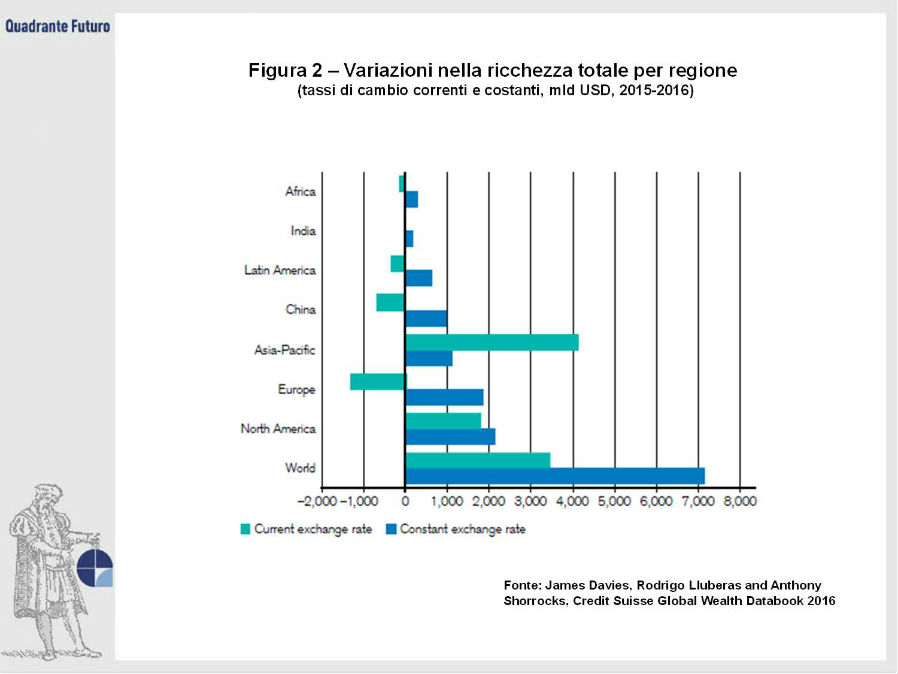

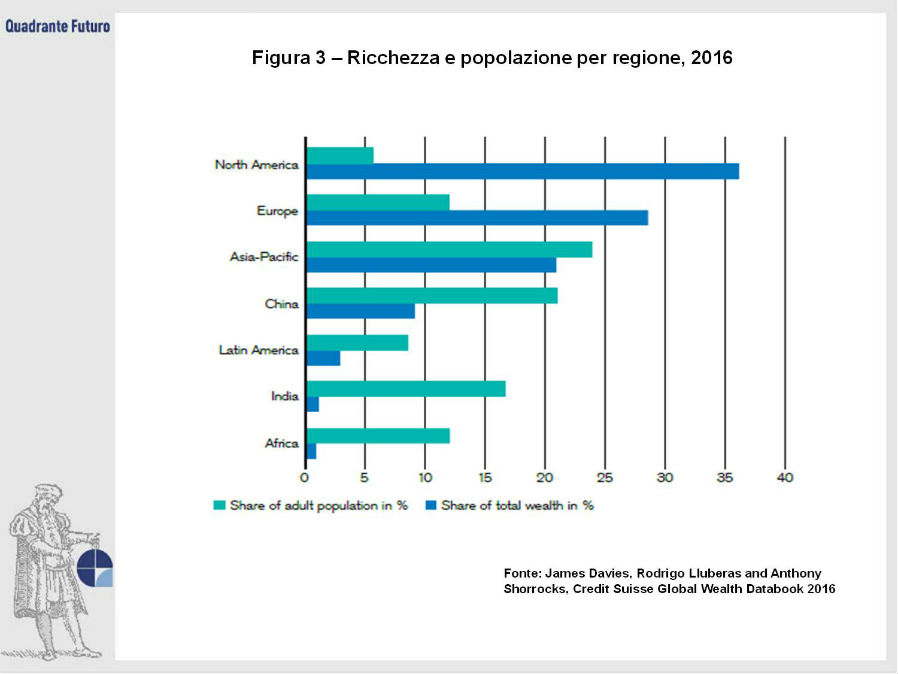

La distribuzione a livello regionale della ricchezza (Figura 2) continua a essere squilibrata a favore delle economie avanzate occidentali: confrontando la quota del valore netto di ciascuna regione con la sua proporzione di popolazione adulta, si può notare che Nord America ed Europa insieme rappresentano il 65% del totale della ricchezza domestica, pur avendo solo il 18% della popolazione adulta. In passato, la ricchezza globale totale nelle due regioni è stato spesso simile, con la maggiore popolazione dell’Europa che compensava la maggiore ricchezza media nell'America del Nord. Dopo il 2013, però, quest’ultima è salita fino al 36% della ricchezza globale, mentre l’Europa si è fermata al 29% .

In tutte le altre regioni, la quota di ricchezza non corrisponde alla quota di popolazione (Figura 3): la discrepanza è modesta nella regione Asia-Pacifico (escluse Cina e India), dove il 24% degli adulti possiede il 21% della ricchezza totale ma altrove, la disparità tra popolazione e ricchezza è evidente e sorprendente.

Malgrado i grandi passi avanti, la Cina rappresenta il 21% della popolazione adulta mondiale, ma solo il 9% della ricchezza globale. Il rapporto è simile per l'America Latina: dall'8% al 3%. In Africa e India la popolazione è oltre dieci volte maggiore della ricchezza.

Prezzi delle attività e tassi di cambio

Nel lungo periodo la ricchezza domestica è fortemente legata alla crescita economica, ai risparmi e a fattori demografici. Nel breve periodo, viceversa, è più stretto il legame con i prezzi delle attività (asset prices) e i tassi di cambio. Un anno fa, lo scenario globale era dominato da un enorme aumento della capitalizzazione di mercato in Cina, che è aumentata di quasi il 150% nell'anno a fine giugno 2015. Una forte inversione nei valori azionari era già evidente allora, quindi la caduta del 25% registrata per la Cina era ampiamente prevista (Figura 4). Altrove, i prezzi azionari sono generalmente diminuiti , con una riduzione media di circa il 10% in Francia e Germania, e un po’ peggio nel Regno Unito e in Italia, mentre è andata meglio per Canada, Giappone e Stati Uniti e in parte per la Russia.

La capitalizzazione di mercato è aumentata di più del 10% in Ungheria e in Vietnam e di più del 20% in Nuova Zelanda e in Slovacchia, mentre, grazie alla soppressione delle sanzioni, è quasi triplicata in Iran ; male invece Arabia Saudita, Egitto e Irlanda, addirittura peggio della Cina, e malissimo l'Ucraina, con un crollo del 97%, imputabile al conflitto in corso.

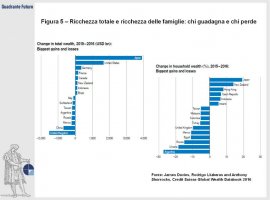

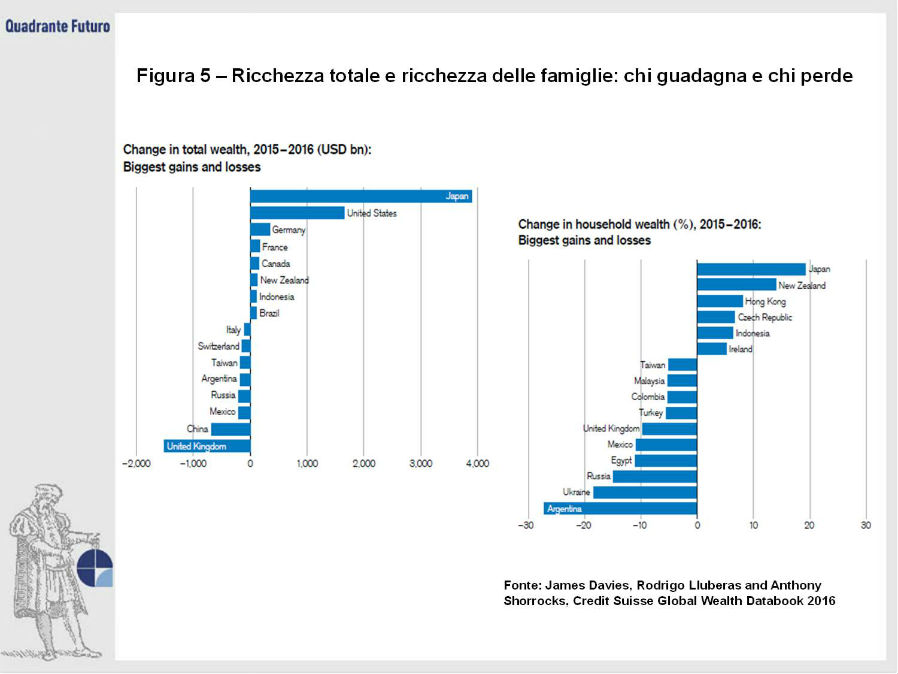

Il calo delle quotazioni azionarie e della capitalizzazione di mercato può spiegare la bassa crescita del benessere finanziario delle famiglie. Tra le maggiori economie, gli Stati Uniti e il Giappone hanno potuto registrare un considerevole incremento della ricchezza (Figura 5) ma, per quanto riguarda la crescita complessiva, gli Stati Uniti hanno ceduto lo scettro al Giappone stesso, mentre la Germania segue a grande distanza e Italia, Cina e soprattutto il Regno Unito post Brexit registrano dati negativi.

Anche limitandosi alle famiglie, il Giappone è in testa alla classifica 2016, seguito da Nuova Zelanda, Hong Kong e Repubblica Ceca, mentre ancora il Regno Unito, la Russia e l’Argentina in particolare risultano in calo, soprattutto a causa dei tassi di cambio sfavorevoli e alla svalutazione delle loro divise.

Per quanto riguarda la ricchezza per adulto, nel 2016 il calo più significativo è stato sperimentato dal Regno Unito (meno USD 33.000, sceso a USD 289.000), dalla Svizzera (meno 27.000, scesa a 562.000 dollari USA) e dalla Norvegia (meno 13.000, scesa a 312.000 USD), senza che peraltro ciò abbia comportato un significativo impatto sulle classifiche dei paesi, che rimangono in sostanza stabili, con la Svizzera che precede Australia, Stati Uniti e Norvegia, a parte forse la performance della Corea del Sud, ormai da annoverare a tutti gli effetti al “club dei ricchi”.

Il rapporto conferma poi una tendenza costante in questi ultimi anni, dopo un effimero calo dovuto alla crisi finanziaria tra il 2000 e il 2007, e cioè che la disparità dei redditi, misurata in base alla quota dell'1 per cento e del 10 per cento più ricco tra la popolazione adulta, rispetto al resto della popolazione mondiale adulta, continua a crescere. Mentre la metà più povera possiede nel complesso meno dell'1 per cento della ricchezza totale, il 10 per cento delle persone più facoltose detiene l'89 per cento dell'intero patrimonio globale.

Secondo i calcoli svolti, una persona necessita solo di 2.220 USD per figurare nella metà più ricca dei cittadini del mondo a metà del 2016, mentre servono USD 71.600 per essere membri dell’èlite che detiene il 10% dei patrimoni globali e USD 744.400 per appartenere al top 1%.

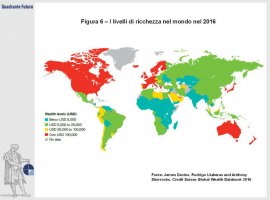

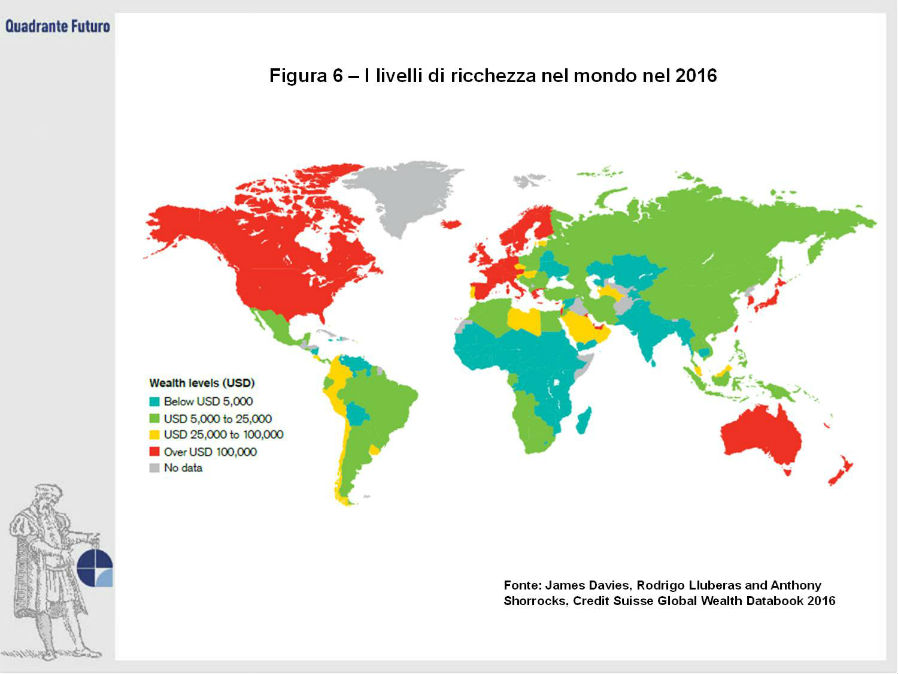

La disuguaglianza di ricchezza è certamente alta e crescente nel periodo post-crisi e si sta dunque imponendo come modello globale, anche se con manifestazioni assai diverse per esempio fra Cina e India: dall'inizio del secolo, le economie emergenti hanno influenzato in misura significativa l'allocazione mondiale della ricchezza (Figura 6). Se nel 2000 queste rappresentavano appena il 12 per cento del patrimonio globale, da allora hanno contribuito quasi in ragione del 25 per cento alla crescita della ricchezza e ospitano oggi il 18 per cento della popolazione mondiale di ultra-high net worth. La Cina rappresenta da sola il 9 per cento del primo decile di detentori di ricchezza a livello globale: una quota nettamente superiore a quella di Francia, Germania, Italia e Regno Unito.

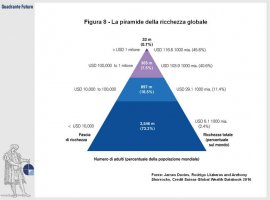

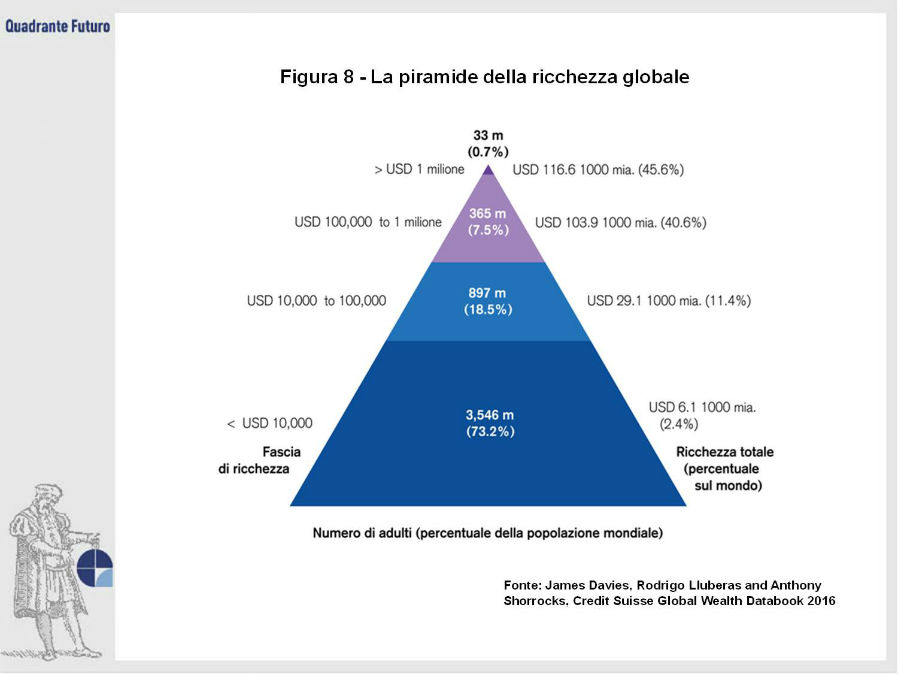

Complessivamente, tre quarti della popolazione adulta globale rientrano nella fascia bassa della piramide della ricchezza. I 3,5 miliardi di adulti con un patrimonio inferiore a 10.000 dollari rappresentano il 2,4 per cento della ricchezza globale (Figura 7). Per contro, i 33 milioni di milionari rappresentano meno dell'1 per cento della popolazione adulta ma possiedono il 46 per cento della ricchezza delle famiglie.

La disparità di ricchezza tra le persone è dovuta a diversi motivi e varia da nazione a nazione e la cosiddetta piramide della ricchezza (Figura 8) rispecchia queste differenze.

La fascia bassa è quella distribuita in modo più omogeneo a livello di regioni e paesi, ma è anche quella più eterogenea in termini di situazioni personali. Nei paesi sviluppati, circa il 20 per cento della popolazione adulta rientra in questa categoria, in genere transitoriamente.

Per contro, si colloca in questa fascia più del 90 per cento della popolazione adulta di India e Africa, spesso per tutta la vita.

La fascia media, che va da 10 000 a 100 000 dollari, comprende circa 900 milioni di adulti che rappresentano una quota elevata del ceto medio in molti paesi: India e Africa sono sottorappresentate in questo segmento, mentre la quota della Cina è sproporzionatamente alta.

La fascia elevata attualmente rappresenta l'8,2 per cento del totale globale, con Europa, Nord America e Asia-Pacifico, come detto, principale protagonisti.

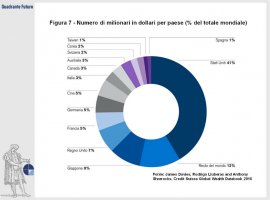

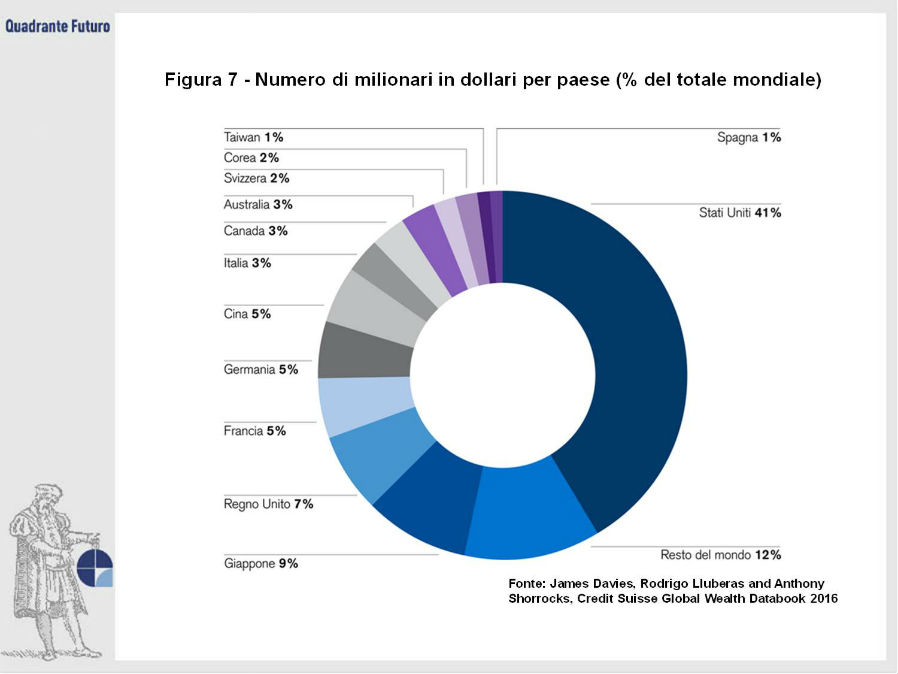

Il modello di appartenenza varia ancora una volta per i milionari in dollari al vertice della piramide. Gli Stati Uniti si collocano in alto in tutti e tre i criteri, e hanno di gran lunga il maggior numero di milionari (Figura 9), pari a 13,6 milioni, ovvero il 41 per cento del totale mondiale.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}