Il rublo russo ha patito in questi ultimi mesi una serie di ampie fluttuazioni dei prezzi, che lo hanno pesantemente indebolito, fino a renderlo la divisa con la peggiore performance su base annuale

L'investitore di lungo periodo ricerca generalmente risultati stabili nel tempo, con un profilo di rischio ridotto; il trader, invece, è maggiormente propenso al raggiungimento dei propri obiettivi già nel breve periodo, sfruttando al meglio la volatilità ed i movimenti dei mercati.

Il rublo russo, in questi ultimi mesi, è senz'altro rientrato nella lista degli strumenti di maggior interesse per questa seconda categoria di operatori, con una serie di ampie fluttuazioni dei prezzi che lo hanno pesantemente indebolito, fino a renderlo la divisa con la peggiore performance su base annuale.

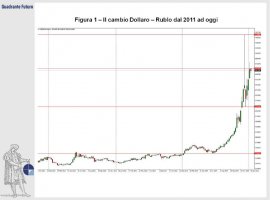

Per contro la divisa russa ha probabilmente rappresentato uno degli strumenti più pericolosi per l'operatore di lungo periodo (Figura 1): il cassettista che aveva investito in strumenti denominati in rubli nel primo semestre del 2014 ha assistito ad una drastica discesa del proprio capitale, con percentuali che sono arrivate a superare il 50% nell'arco di pochi mesi.

Come spesso capita le ragioni alla base di questo movimento sono numerose e vanno inserite e correlate al contesto geopolitico internazionale, per capire a fondo le motivazioni che hanno portato gli investitori a fuggire dagli investimenti denominati in rublo.

Ad inizio 2014 il cambio fra la banconota verde e la divisa russa si trovava a quota a 32,66 (erano necessari 32,66 rubli per acquistare 1 dollaro).

Nella primavera l'aggravarsi della crisi ucraina, con l'annessione della Crimea da parte del Governo di Mosca, ha aperto le porte all'avvio di una lenta ma costante fuga di capitali dalla Russia.

I primi segnali di instabilità sul cambio potevano essere avvertiti già a febbraio, anche se la discesa del rublo era stata interpretata da molti come un evento quasi transitorio, conseguenza momentanea della difficile situazione legata alla Crimea. Per di più sul mercato dei cambi ci si trovava in una fase in cui la divisa americana si avviava inevitabilmente a divenire più forte, con l'imminente conclusione del Quantitative Easing della Fed.

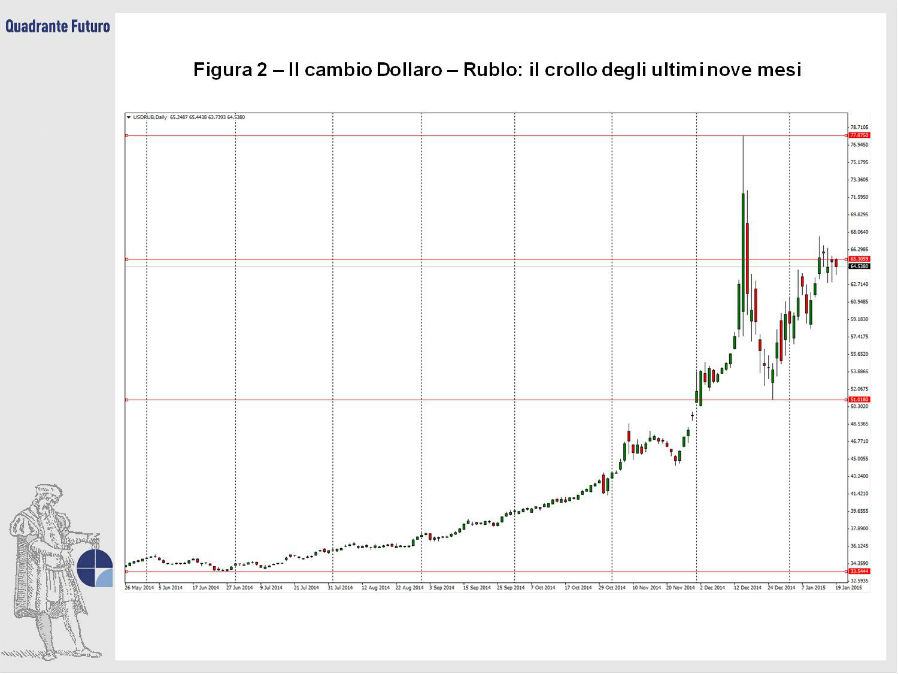

La risalita del cambio dollaro/rublo fino ai massimi in area 36,80 della primavera era pertanto sembrata contestuale a ciò, anche perchè il rapporto fra le due valute era tornato sotto quota 34 nella seconda metà di giugno. Ed invece, proprio da questi valori, sarebbe iniziato un vero e proprio rally ribassista del rublo, capace di portare il rapporto fra le due divise a dei massimi in area 80 nel dicembre 2014 (Figura 2).

La calma di giugno era di breve durata e nei mesi di luglio ed agosto il trend ribassista iniziava a prendere corpo, tant'è che a settembre il cambio si trovava in area 37, mentre a metà ottobre toccava quota 40, per arrivare oltre 48 nella prima decade di novembre.

Dopo un leggero recupero, le quotazioni tornavano a scendere con decisione il mese seguente, con una nuova ondata di vendite. Il primo dicembre il cambio dollaro/rublo oltrepassava per la prima volta quota 50, per proseguire la caduta nelle sedute successive.

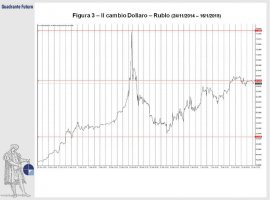

Il 15 dicembre, in una sola seduta, la divisa russa perdeva quasi il 10% nei confronti della banconota verde, passando dai 57,5 della chiusura precedente a 62,80 (Figura 3).

Era il preludio al caos del giorno seguente, con il cambio che schizzava verso l'alto, arrivando, anche se solo per poche ore, in area 80, con un deprezzamento del rublo superiore al 60% nell'arco di pochi mesi.

Nella medesima concitata giornata arriva l'atteso intervento della Banca Centrale russa, che frenava la svalutazione della divisa innalzando i tassi di interesse dal 10,5% al 17%. La seduta si concludeva comunque con una massiccia perdita per il rublo, scambiato oltre quota 72.

La mossa della Banca Centrale riusciva, almeno parzialmente, nella sua funzione di calmiere: il rublo, infatti, recuperava terreno, tornando ad essere scambiato una settimana più tardi a 55 contro il dollaro, per poi chiudere il 2014 intorno a 60.

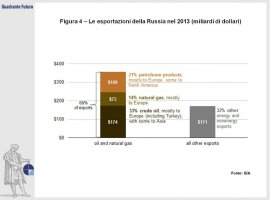

Nel complesso la svalutazione della divisa russa, come accennato, è frutto di numerosi fattori: da un lato hanno pesato i problemi strutturali di un'economia spesso non al passo con quella occidentale, dall'altro le sanzioni europee ed americane che hanno seguito le vicende ucraine; ma a incidere pesantamente sul crollo del rublo è senz'altro anche stata la discesa delle quotazioni del comparto degli idrocarburi, una delle principali fonti di sostentamento per l'economia russa. Le esportazioni del Paese poggiano, infatti, per quasi i tre quarti sulle materie prime, con petrolio e gas in primo piano (Figura 4). Il deprezzamento della divisa è andato quasi di pari passo con quello del petrolio, basti pensare che il Wti (West Texas Intermediate), benchmark del greggio americano, era scambiato a fine 2014 a circa 53 dollari al barile, quasi il 50% in meno rispetto ai valori dello scorso giugno, con un calo percentuale prossimo a quello fatto registrare nel medesimo periodo dal rublo.

La situazione non è cambiata con l'arrivo del nuovo anno, con il greggio (Wti) sceso sotto i 50 dollari al barile ed il rublo che il 20 gennaio valeva meno di 1/65 di dollaro.

In sintesi la discesa dell'oro nero (Figura 5) ha colto impreparata la Russia, i cui prezzi di estrazione del petrolio sono lontani da quelli dell'Arabia e della maggior parte dei colossi mondiali, che cercano probabilmente di limitare il peso di Mosca nelle politiche internazionali del greggio e della sua gestione del prezzo. E ad essere impreparato, almeno in parte, è stato anche il Governo russo, che aveva varato una finanziaria per il 2015 che ipotizzava un prezzo medio dell'oro nero intorno ai 95 $ dollari al barile, circa il doppio di quello del mese di gennaio.

Proprio nelle prime settimane del nuovo anno è arrivato anche il taglio del rating dei bond russi di Moody's a Baaa3, che ha seguito le prime ammissioni da parte del Ministero dello Sviluppo Economico russo in merito ad una possibile recessione, con un taglio delle prospettive di crescita per il 2015 da +1,2% a -0,8%.

Ben più drastiche invece le stime più recenti, che parlano di una crisi che difficilmente sarà breve e già nel 2015 potrebbe determinare una contrazione del Pil (Figura 6) prossima ai 5 punti percentuali, mentre a salire sarebbero soltanto l'inflazione ed, eventualmente, la paura dei mercati.

Nel frattempo il 2014 si è chiuso per la prima volta con un Pil in calo (quasi 2 punti percentuali) dopo quattro anni in cui era costantemente salito. Non siamo ancora ai livelli di crisi del 1998, però la situazione russa va monitorata con estrema attenzione.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}