I primi risultati del Piano Nazionale Industria 4.0 fanno registrare effetti positivi sull’economia reale

Con il termine Industria 4.0 si intende il percorso di trasformazione ed evoluzione della manifattura verso approcci spiccatamente digitali. In Europa, la necessità di incentrare la politica industriale sul rilancio del settore manifatturiero è cruciale, posta la competizione di Stati Uniti, Cina e altri paesi emergenti, e questo paradigma di crescita presenta, in tal senso, diversi benefici per quanto riguarda l’efficienza, la produttività, i livelli occupazionali, la rapidità nell’offerta e la qualità dei prodotti. Le tecnologie digitali sono, infatti, fattori abilitanti per ottimizzare ogni funzione aziendale, dalla progettazione alla distribuzione, e quindi realizzare un business model più rispondente. Perché se ne abbia un pieno utilizzo vanno, però, superati una serie di limiti, legati alle specificità territoriali, agli aspetti organizzativi e culturali, nonché agli impianti e alle infrastrutture obsolete o del tutto assenti.

L’ultimo volume di ricerca edito dal SRM, Il valore delle filiere produttive nel nuovo contesto competitivo e innovativo, tra Industria 4.0 e Circular Economy, fa chiarezza su questo tema e offre una panoramica conoscitiva e informativa sulla situazione italiana (che risulta molto al disotto della media europea e posizionata al 26 posto del Digital Economy and Society Index, mostrandone i percorsi evolutivi e sperimentativi attivati e i risultati raggiunti.

Il Piano Industria 4.0

Posto l’obiettivo, fissato dalla Commissione Europea con il Piano Manifattura 2020, che il 20% del PIL dell’Unione Europea origini dall’industria manifatturiera, in Italia il percorso di evoluzione digitale di questo settore è contenuto nel Piano Nazionale Industria 4.0, presentato alla fine del 2016, con un orizzonte temporale di quattro anni (2017-2020).

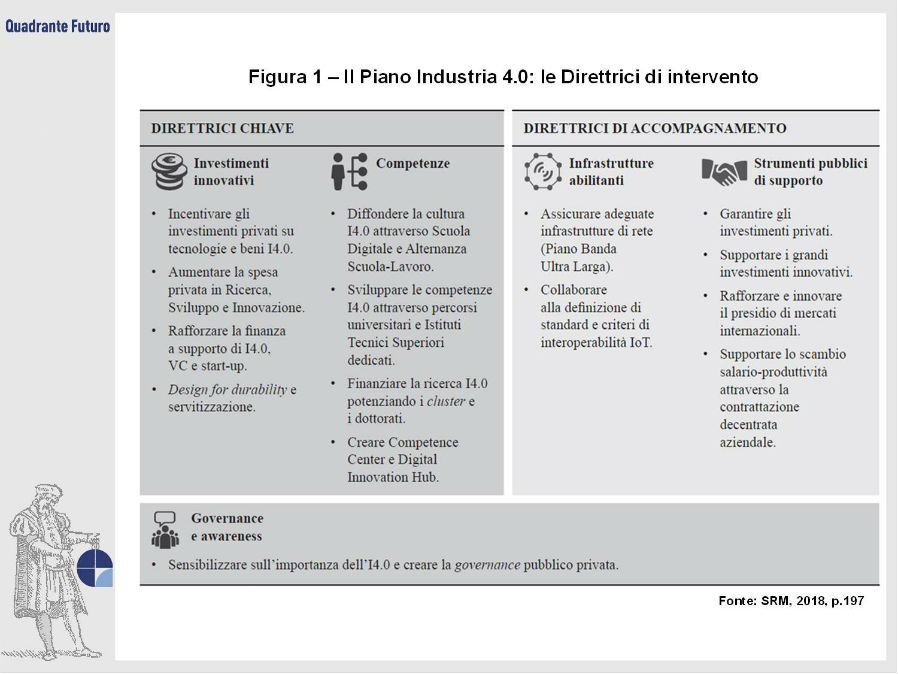

La strategia qui delineata si compone di investimenti pubblici e di impulsi alla creazione di connessioni per una filiera integrata, che sono articolati in quattro direttrici strategiche – Investimenti innovativi, Competenze, Infrastrutture abilitanti e Strumenti pubblici di supporto (Figura 1) - e in nove tecnologie abilitanti – Advanced Manufact, Additive Manufacturing, Augmented Reality, Simulation, Horizontal/Vertical Integration, Industrial Internet, Cloud, Cyber-security e Big Data and Analytics (Figura 2) - e la sinergia tra questi vettori vuole condurre a migliori capacità produttive, innovazioni di prodotto e una complessiva riduzione dei tempi di fabbricazione e di accesso ai beni.

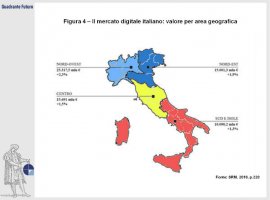

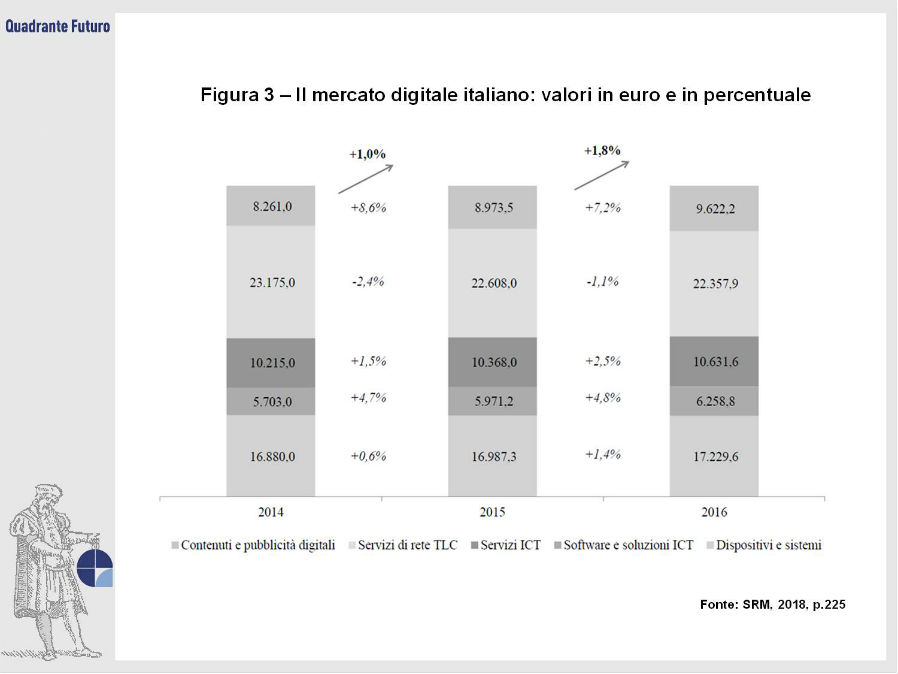

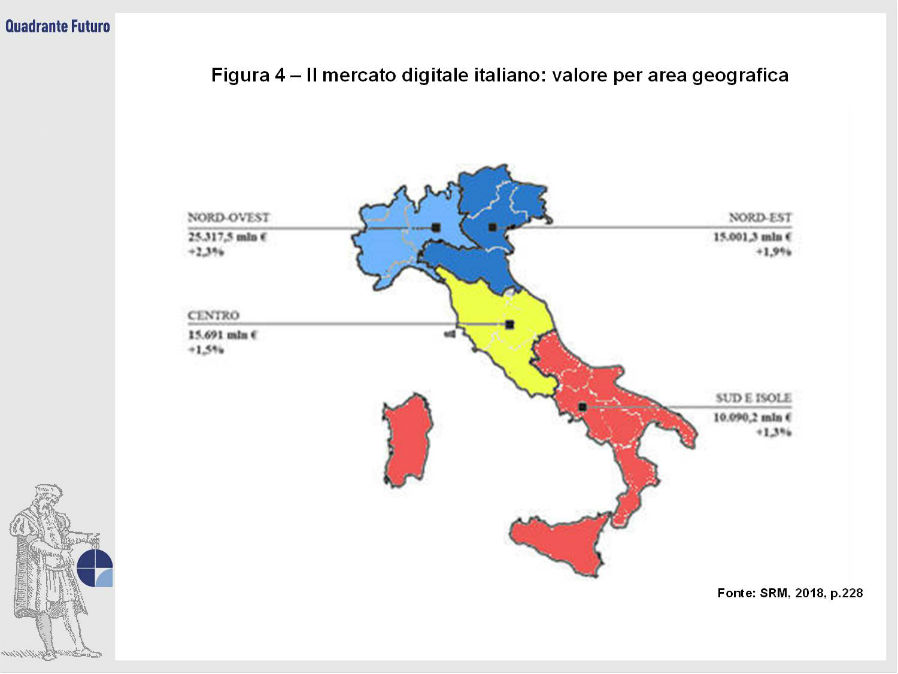

Da un’analisi dei primi risultati del Piano, si registrano effetti positivi sull’economia reale. Secondo i dati Istat, nel 2017 l'aumento del fatturato del mercato digitale è risultato il doppio dell’indice generale, con una crescita del 4,7% del commercio di macchinari e del 4,1% di apparecchiature ICT (nella Figura 3 sono illustrati i valori in milioni di euro e in percentuale e nella Figura 4 la situazione per aree geografiche del mercato digitale).

Le Reti per l’innovazione

Tra gli strumenti operativi per incentivare ulteriormente la domanda di innovazione tra le imprese, soprattutto se PMI, dallo studio di SRM risulta particolarmente promettente l’utilizzo delle reti, all’interno sia di filiere, sia di cluster. Un sistema reticolare –migliorando l’efficienza organizzativa, il potere contrattuale, l’efficacia comunicativa e l’accesso a mercati esteri– risponde, infatti, efficacemente al problema dimensionale (“nanismo”) delle PMI, che rende piuttosto complicato reperire le risorse tangibili e intangibili e riposizionarsi strategicamente rispetto alle nuove richieste dalla globalizzazione.

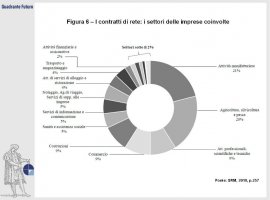

Visti i fattori culturali legati storicamente alle logiche di controllo e di individualismo, che ostacolano attività aziendali congiunte, nel 2009 il legislatore italiano ha introdotto il contratto di rete, uno strumento ibrido che crea legami deboli tra realtà economiche, cui viene assicurato così il beneficio collaborativo e un ampio margine di autonomia. A livello regionale sono poi state previste misure a sostegno delle aggregazioni di imprese grazie alle quali, nel periodo 2010-16, sono stati stanziati complessivamente 2,2 miliardi di euro. Oggi il fenomeno interessa, secondo i dati Istat, 372.000 lavoratori, un fatturato di 89 miliardi di euro e 20 miliardi di valore aggiunto aggregato e, nel 2017, il numero dei contratti registrati è aumentato del 37% e il numero delle imprese retiste del 48%. La distribuzione geografica e settoriale mostra poi impatti rilevanti e crescenti soprattutto al Nord e al Centro Italia e nella manifattura (in Figura 5 e Figura 6 sono illustrati gli impatti del contratto di rete a livello nazionale).

L’efficacia della policy risulta confermata dai registri di Infocamere: le imprese aderenti ad un contratto di rete sono infatti prevalentemente micro (44% del totale) e piccole (40%) e sono coinvolti tutti i principali settori economici (80% delle reti sono composte da realtà afferenti a segmenti produttivi differenti). Con l’ingresso in una rete, le imprese realizzano importanti livelli di salvaguardia del fatturato e del numero di addetti: secondo le evidenze empiriche, in un anno il differenziale di crescita delle entranti è pari a 7,4% e, in tre anni, 14,4% contro il 5,2% e 11,2% delle non aderenti a un contratto di rete.

I settori più promettenti

Focalizzando sui singoli settori economici, secondo l’analisi di SRM, l’ambito in cui l’innovazione e la digitalizzazione risultano più spinte è il comparto medico. Le imprese attive in Italia sono infatti 3.883, con una crescita in investimenti, tra il 2013 e il 2016, del 20% (quando la media europea è stata pari al 15%), un incremento della produzione del 21%, dell’export del 73% e degli investimenti del 20% (mentre i valori medi sono pari rispettivamente a -3%, 33% e 15%) e la presenza di laureati per il 36% del totale dei 76.000 occupati (contro il 14% della media italiana). Il tema dell’istruzione e della formazione è particolarmente centrale in campo tecnologico e farmaceutico, posta la necessità di utilizzatori preparati e capaci di far fronte alle continue e rapide evoluzioni, ed è importante in un'ottica sociale, dati i benefici diffusi prodotti da buone dotazioni di capitale umano.

Rispetto, invece, alle potenzialità offerte dall’utilizzo delle reti con partnership pubblico-privato, queste ben rispondono a diffondere e rendere disponibili largamente gli strumenti tecnologici che, in ambito sanitario, assolvono in modo specifico alle esigenze di semplificazione e velocizzazione nell’adozione di nuovi paradigmi, nonché di customizzazione (posto che i quattro pilastri della Medicina4P sono appunto predizione, prevenzione, personalizzazione e partecipazione).

Considerazioni conclusive

Secondo lo studio di SRM, quindi, le trasformazioni digitali in atto spingono le aziende a mutare le strategie, l’organizzazione e gli spazi di lavoro, spostando in avanti le frontiere dell’innovazione e investendo nel fattore umano secondo logiche di connessione. Il passaggio al paradigma Industria 4.0 risulta complesso e richiede la diffusione di una cultura inclusiva in grado di avvicinare diversi settori e differenti stakeholder e, affinché questo avvenga, è centrale il ricorso alle reti e alla formazione. Da un lato, infatti, forme di interdipendenza tra filiere e aree geografiche sono leve strategiche –soprattutto per le PMI– che generano effetti economici indotti e ricadute rilevanti su tutta la comunità di riferimento, creando valore per il territorio. Da un altro lato, puntare a conoscenze focalizzate e di elevata differenziazione, condivise in circuiti per estendere l’ambito di applicazione in mercati non accessibili singolarmente, esplica la funzione di moltiplicatore cognitivo insita nelle reti (come postulato da E. Rullani nel 2010).

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}