Questa volta tocca a FRB, First Republic Bank, la sua capitalizzazione di Borsa si è ridotta a circa un miliardo di dollari, si è divisa per 34 in 12 mesi. Nelle ultime tre sedute di Borsa a bruciare il titolo sono state le vendite: le transazioni hanno superato di 20 volte la normale media. Di conseguenza, i depositanti corrono a ritirare i soldi agli sportelli e la vendita degli asset illiquidi, necessaria, distrugge il capitale della banca.

Le crisi delle aziende sono parte del capitalismo di mercato. Le crisi sono eventi selettivi. Servono a purgare il capitale degli investimenti sbagliati, dando opportunità, salvato il salvabile, di reimpiegare meglio quanto resta. Nel caso delle aziende normali i costi dei fallimenti ricadono sugli azionisti, sugli impiegati, sui creditori e qualche volta sui fornitori. Nel caso delle banche, le crisi sono più gravi, perché all’elenco di coloro che ne sostengono i costi si aggiungono i clienti, che possono perdere i depositi.

A livello micro, questo significa privare le famiglie di risparmi accumulati in decenni e generazioni e destinati a finanziare progetti futuri o la stessa sussistenza. A livello macro, la moneta che usiamo è marginalmente quella delle banconote, mentre è essenzialmente data dai saldi dei depositi bancari. Il rischio di perdita dei depositi, eventualmente contagiabile da una banca a un’altra, può condurre a una crisi finanziaria e reale sistemica, fino alla perdita di fiducia nella moneta.

La moneta come istituzione è un bene pubblico, quindi una crisi di una banca privata può determinare la svalutazione di un bene pubblico, e questo giustifica i salvataggi. I salvataggi però non avvengono gratis: costano ai contribuenti e rappresentano la mutualizzazione e fiscalizzazione delle perdite del settore bancario per salvare il bene pubblico-moneta.

Proprio perché i salvataggi non sono gratuiti i sistemi bancari sono però più regolamentati dei settori normali. Questo vuol dire che con uno schema del tipo Principale-Agente le banche centrali-principali impongono regole tese a determinare comportamenti di autocontrollo delle banche-agenti, non potendo e non volendo intervenire nel loro day by day.

Qualche volta però anche questo non basta e si deve scegliere se salvare la banca in crisi o meno. È opinione che nel 2008 il fallimento di Bear Stearns e poi quello di Lehman evidenziarono un rischio di fallimento sistemico che convinse la Fed a salvare il maggior numero possibile di banche, acquistando le loro attività di dubbio valore. Non fu possibile salvarle tutte. L’elenco di quelle che fallirono tra il 2008 e il 2009 elenca oltre 100 ragioni sociali.

È il caso di allarmarsi di nuovo? Per il momento la lista dei fallimenti americani del 2023 è ferma a 2, quindi con tutta il fenomeno sembrerebbe meno grave. Eppure, esiste? Come si è formato?

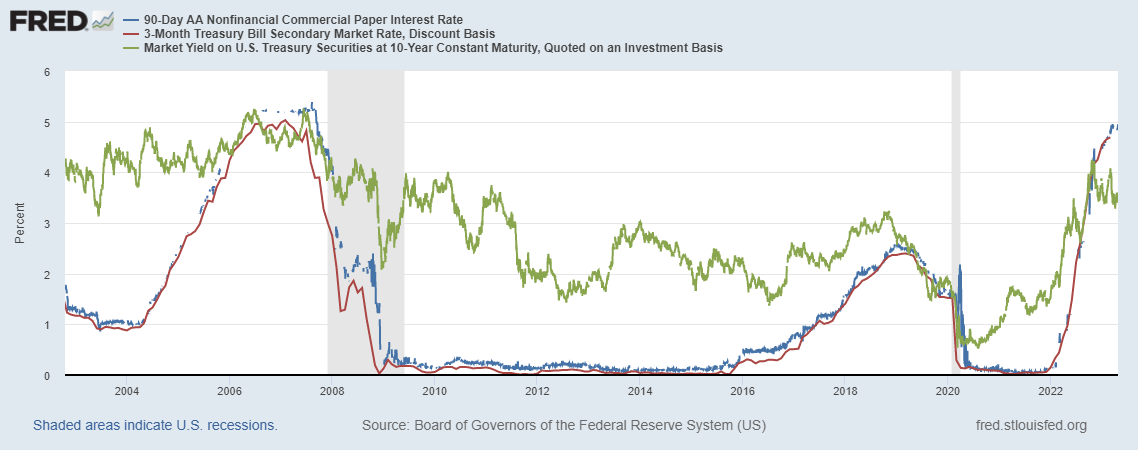

Può aiutare la spiegazione il grafico qui sopra. Le banche che fino a questo momento sono entrate in crisi sono banche di deposito. Non hanno un business diversificato e investono i depositi che raccolgono prevalentemente in crediti e in attività finanziarie. Di norma, il rischio di credito assorbe più capitale del rischio di variazione dei prezzi degli asset di emittenti di buona qualità, quindi queste banche, normalmente non molto capitalizzate in quanto operanti in un segmento a basso reddito del sistema finanziario, tendono a cercare il margine non troppo nei crediti ai privati, preferendo appunto gli investimenti finanziari dei depositi.

Però dal 2010 al 2016 e poi di nuovo dal 2020 al 2022 è stato impossibile, per via della ZIRP (Zero Interest Rate Policy) investire in titoli senza rischio a breve termine e queste banche hanno dovuto cercare il rendimento o sulla parte finale della curva dei tassi secondo la scadenza, o investendo negli spread creditizi, a condizioni sempre meno convenienti mano a mano che gli spread andavano restringendosi a causa degli acquisti della Fed. Pertanto, è possibile che alcune banche di deposito, finito tutto, siano rimaste molto vulnerabili al rialzo dei tassi e degli spread, che di fatto ha deprezzato gli investimenti in cui avevano investito i depositi dei clienti.

A questo punto del racconto le storie si dividono. Da una parte le banche che negli ultimi anni hanno adottato strategie di riorientamento degli affari per irrobustire il conto economico con ricavi da commissioni. Si salveranno. Dall’altra parte le banche che sono rimaste banche di puro deposito e hanno male investito. Il resto l’ha fatto la concorrenza. Essendo molto forte quella tra le banche regionali nordamericane, ha impedito di alzare i ricavi commissionali con il risultato che il rischio di fallimento si è affacciato o per quelle banche regionali di deposito che hanno preso troppo rischio quando i tassi erano zero, o che hanno preso rischio sbagliando posizione o sbagliando timing. Quale sia il caso, il mercato alla fine espelle dal mercato le banche meno efficienti.

Le conseguenze? Sono tre: molti invocano un rallentamento del rialzo dei tassi di interesse. Hanno ragione? Non per questa ragione. Bisogna andarci piano, perché questi fallimenti sono proprio la conseguenza di tassi tanto bassi, artificialmente, da non retribuire il rischio che hanno fatto correre agli investitori. In secondo luogo, la politica monetaria non convenzionale, con cui la Fed ha comprato attivi dubbi alzandone il prezzo e schiacciando i tassi, non è stata senza costi. I costi emergono adesso che il drenaggio dell’eccesso di liquidità distrugge i depositi che erano stati investiti in attivi svalutati a tassi normali. Terza questione, i salvataggi si giustificano con la tutela del bene pubblico-moneta. Ma anche qui non si possono salvare tutti i banchieri. Negli anni Ottanta del secolo scorso essi hanno rivendicato la libertà di creare crediti e fare investimenti raccogliendo capitali sul mercato ed è stato loro permesso, in cambio dell’osservanza di una stringente regolamentazione.

Quelle che adesso falliscono, guidate da manager che hanno corso rischi eccessivi, o che non hanno scelto in tempo dimensioni adeguate e che non hanno scelto bene il portafoglio, non possono essere salvate in massa. Sarebbe una mossa che favorirebbe il moral hazard dei banchieri, che d’ora rischierebbero sempre di più i depositi dei clienti, perché tanto verrebbero salvati. Se il blend di regolamentazione e mercato (che funziona a premi e sanzioni) cessasse di funzionare non rimarrebbe che tornare a nazionalizzare le banche, il che sarebbe un passo nel passato e non nel futuro.

© Riproduzione riservata