Without the third round of QE America's economy risks the investment collapse. On the other side, a fourth round would be ineffective. That's why the choice of Janet Yellen is necessary, but difficult to do. The focus for the 2015 will be on the ability of the banking system to create 1 trillion of additional credit, without falling into the subprime syndrome.

Per crescere, gli USA devono investire 3.200 miliardi di dollari all’anno

Ci sono momenti nella vita dei banchieri centrali che li fanno entrare nella storia. Decidere di triplicare la base monetaria è stato, per Ben Bernanke, uno di quelli. Decidere di smettere di comprare le obbligazioni sarà per Janet Yellen addirittura più delicato. In effetti, come mostreremo, Bernanke compì la sola mossa possibile. Yellen invece ha di fronte due opzioni: interrompere o continuare?

Per un macroeconomista, comprendere la mossa di Bernanke è relativamente semplice. Prendete un sistema economico qualsiasi. Per crescere ha bisogno di un tasso di investimento (netto) superiore a zero. Prima della crisi di Lehman gli Stati Uniti investivano circa il 22 per cento del Pil (adesso il 19 per cento), ossia più o meno 3.200 miliardi di dollari. Di questi, circa 1.000 andavano per gli ammortamenti (il 6-8 per cento del Pil), mentre i restanti 2.200 miliardi erano investimenti netti (13-15 percento del Pil), ossia aggiuntivi.

Investimenti netti superiori al 10 per cento fanno crescere lo stock di capitale, e con esso il prodotto interno lordo potenziale e la produttività. Insomma, un’economia di questo tipo deve solo trovare i clienti per tutto quello che può offrire. Per confronto, prima della crisi l’investimento netto in Italia era il 7 per cento del Pil, mentre dopo la crisi è zero (nel 2013 addirittura negativo: -1% del Pil), e questo spiega la differenza tra il tasso di crescita degli Usa e dell’Italia.

Le fonti macroeconomiche dei 3.200 miliardi: il tasso di risparmio e gli altri surplus

Ammettiamo per un momento che l’economia americana sappia come trovarsi i clienti: può distribuire il reddito prodotto e aspettarsi che i suoi consumatori lo spendano per comprare ciò che essa ha prodotto. E può anche affidarsi ai mercati finanziari, che procurano il potere di acquisto semplicemente moltiplicando la moneta, ossia generando crediti, purché non siano troppi.

C’è però un altro aspetto importante. Ammettendo di non essere stati troppo avidi nel momento di distribuire i redditi e ammettendo di non essere troppo prodighi nel momento di prestare il denaro, il sistema deve procurarsi i fondi per investire i 3.200 miliardi, ossia deve trovare da qualche parte quel famoso 19 per cento del Pil.

Il primo posto dove andare a cercare è il risparmio. Non il risparmio delle famiglie, ma il risparmio degli Stati Uniti, che comprende il risparmio delle famiglie, delle imprese (ossia l’utile netto non distribuito) e della pubblica amministrazione (il surplus di bilancio è un risparmio, il deficit è risparmio negativo, ossia assorbe il risparmio degli altri).

Il secondo posto dove andare a cercare una seconda quota dei 3.200 miliardi di dollari è la bilancia corrente con l’estero. Gli Stati Uniti possono permettersi di comprare all’estero usando i dollari come strumento accettato di pagamento, quindi possono finanziare gli investimenti usando questo deficit.

Il terzo posto, infine, sono gli investimenti diretti netti negli Stati Uniti.

Prima del crack, il circuito macroeconomico produceva 2.000 miliardi, il credito gli altri 1.200

A fare i conti in tasca agli Usa un anno prima del Lehman Crack, ossia nel 2007, il risparmio interno era pochino, solo il 4 per cento del Pil, ma comunque produceva 500 miliardi (nel 2006 erano 900 miliardi); il deficit delle partite correnti con l’estero superava il 5 per cento del Pil e sfiorava gli 800 miliardi. Gli investimenti diretti esteri erano 300 miliardi (2 per cent del Pil di allora). In tutto si arrivava al 12 per cento del Pil: 2.000 miliardi su un fabbisogno di 3.200. Dove si prendevano gli altri? Semplice, dal sistema finanziario, che moltiplicava i crediti: 1.200 miliardi, 10 per cento del Pil annuale.

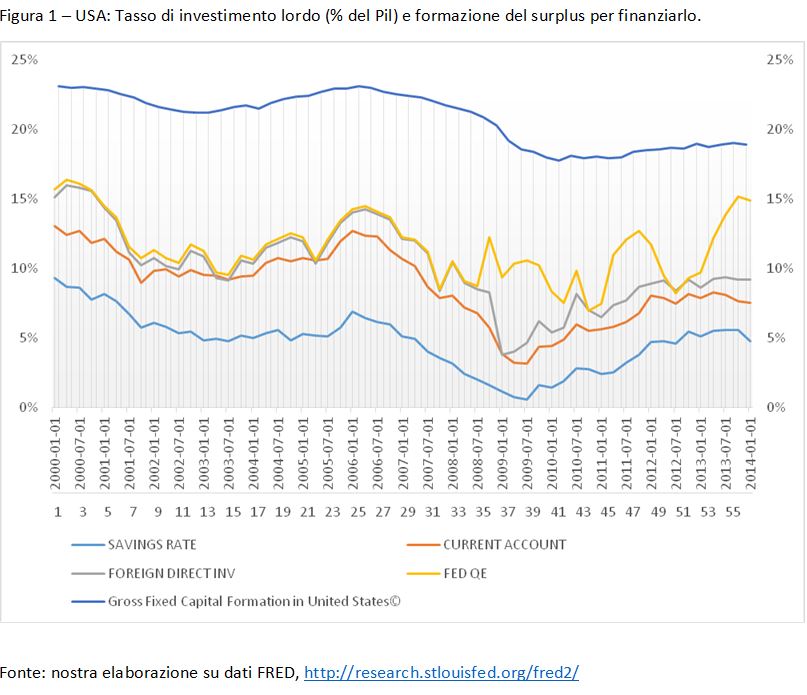

Non entriamo nell’argomento se fosse sostenibile o meno una creazione di credito piuttosto ampia. Siccome il credito si sostiene con il flusso di cassa degli investimenti, è sostenibile se gli investimenti vanno bene quanto le previsioni che hanno indotto a generarlo. Con il senno di poi, tutto quel credito era eccessivo. Invece, per restare su un piano di argomentazioni più semplici, vi invitiamo a osservare la figura 1. In essa sono riportati, sommate una sull’altra e in percentuale del Pil, le tre componenti principali di finanziamento degli investimenti, ossia il risparmio, la bilancia corrente e gli investimenti diretti. Su queste tre componenti è aggiunta la componente del Quantitative Easing della Fed (in giallo). Il complemento al tasso di investimento lordo (ossia lo spazio in mezzo fino a raggiungere la linea blu in alto), è il credito che deve essere creato dal sistema per soddisfare il tasso di investimento effettivo.

Con la crisi i 2.000 miliardi diventano 670 e il credito scompare. Il QE è una strada obbligata.

Come si vede, nei due anni precedenti la crisi, le tre componenti strutturali di finanziamento degli investimenti declinano. Il tassi di risparmio dal 7 per cento va al 2 percento. Il finanziamento del deficit corrente passa dal 6 al 3 per cento. Gli investimenti diretti netti vanno a zero. Quindi la formazione macroeconomica del surplus da investire crolla di 1.400 miliardi a soli 670 miliardi. Il tasso di investimento scende anche esso, ma non nelle stesse proporzioni, essendo sostenuto dall’aumento del credito, ossia dallo spazio in mezzo. Quando la bolla creditizia scoppia, si hanno parallelamente l'effetto della contrazione del credito e della contrazione dei canali normali di finanziamento degli investimenti. Nel momento in cui Ben Bernanke decide il QE1, egli non ha altra scelta. 670 miliardi sono troppo pochi e le banche non possono dare crediti. Se non stampa moneta, il tasso di investimento rischia il collasso e l’economia la depressione. Il primo QE, quello del 2009, permette infatti al credito di ridursi (deleveraging) e alle tre componenti normali di finanziamento degli investimenti di contrarsi dal 12 al 3 per cento del Pil. In altri termini, senza QE1 nel 2009 non si sarebbero neppure fatti gli ammortamenti. Il secondo QE (sono ben visibili i 3 successivi interventi dalla linea gialla) viene lanciato quando le cose vanno meglio. L’economia è tornata a produrre da sola un surplus da investire del 7 per cento del Pil, ma di lì al 19 resterebbero 12 punti e il sistema creditizio non ce la farebbe da solo. Il terzo QE segue quando il surplus dell’economia è tornato al 9 per cento e aggiungendo l’effetto del terzo QE il sistema può investire ben il 15% del Pil. Il sistema creditizio deve produrre solo il 4 per cento mancante. Una missione semplice, che induce gli intermediari finanziari a preferire gli asset finanziari a quelli reali.

Le ragioni per spegnere il QE

Perché la scelta di Janet Yellen è difficile? Per due ragioni:

La differenza di efficacia tra i diversi QE è evidente. Quando il terzo QE venne lanciato, si potevano vedere i progressi dovuti al primo e al secondo. Ma il terzo QE, invece, non ha più prodotto alcun miglioramento. Il surplus finanziario si è fermato al 9 per cento, dove era al termine del secondo. Per questo esso dovrebbe essere fermato, perché la medicina ha raggiunto il massimo della sua efficacia. Anzi gli effetti collaterali potrebbero alla lunga essere dannosi. Gli economisti austriaci mettono in guardia dal fatto che interessi troppo bassi a lungo conducono a investimenti scorretti. Inoltre, le bolle dei prezzi delle obbligazioni e delle azioni hanno raggiunto dimensioni che è difficile, per un investitore avveduto, non scorgerle.

In secondo luogo, senza QE il sistema americano sembra poter sostenere, senza moltiplicare i crediti, un tasso di investimento inferiore al 10 per cento, che è circa la metà di quello effettivo. La medicina, in altri termini, non fa più effetto, ma non abbiamo prova che il malato cammini senza medicina, perché prima della crisi il surplus è mai stato inferiore al 12 per cento. Il rischio che il tasso di investimento scenda di 3-4 punti c’è, e questo significherebbe una nuova recessione. Nella migliore delle ipotesi bisogna pensare che il sistema creditizio farà uno sforzo importante, questa volta però auspicabilmente senza finanziare troppi subprime.

Il QE terminerà, ma la decisione non è priva di rischi

Ecco quindi le nostre conclusioni:

E’ probabile che Janet Yellen non torni indietro e che il QE finirà definitivamente, per avere raggiunto i limiti di efficacia.

Perché l’economia possa fare a meno del QE e sostenere il suo tasso di investimento, è necessaria un’espansione creditizia che faccia ciò che il QE non fa più, ossia crediti aggiuntivi per almeno 3-4 punti del Pil (siamo vicini a 1000 miliardi di dollari di aumento annuale degli impieghi oltre la crescita naturale del medesimi).

Perché questa espansione sia realizzabile, i tassi di interesse dovranno restare contenuti per almeno un paio di anni. Occorre dunque accettare il rischio di un deterioramento della qualità dei crediti, il cui contenimento sarà il vero banco di prova del sistema bancario americano e della Fed e della Sec che lo vigilano.

Qualora il tasso di risparmio aggregato scendesse, perché il malato non riesce a camminare da solo, è possibile un QE4, ma in questo caso sarebbe come dichiarare il debasing del dollaro, come quello dello Yen. Una fuga dal dollaro sarebbe inevitabile. Le probabilità di questo scenario non sono elevate, ma neppure nulle.

Articolo apparso anche su http://bepperusso.altervista.org/

© Riproduzione riservata