In dicembre - il 12 - avevamo pubblicato due note sul petrolio. La prima era sulla dipendenza della Russia dal petrolio, la seconda sulla caduta del prezzo del petrolio. Segue in linea logica questa terza nota sull'impatto della caduta del prezzo del petrolio sui mercati finanziari. Quando il prezzo del petrolio cade si mettono in movimento molte cose. Le quali cose si mettono più o meno in movimento a seconda della percezione su quanto possa durare la caduta del prezzo del petrolio o del prezzo del petrolio debole. Supponiamo che la percezione sia che il prezzo è caduto e che resterà debole non per un trimestre ma per un triennio.

Il primo effetto è sulle imprese petrolifere. Se esse hanno il costo di estrazione vicino al prezzo di mercato del petrolio, guadagneranno poco se il prezzo è appena maggiore del costo di estrazione, oppure perderanno se è eguale o inferiore. Inoltre, se il prezzo del petrolio è basso, anche i progetti di ricerca più costosi – nelle zone artiche o sottomarine – vengono post posti. In questo modo vengono meno anche i redditi futuri. Le imprese petrolifere vedono perciò il prezzo delle proprie azioni scendere. Il peso delle azioni petrolifere nei listini non è modesto, ed ecco che si ha una spinta al ribasso delle borse.

Il secondo effetto è sulle altre imprese legate alle materie prime. Se queste usano materie prime energetiche e se i prezzi che praticano non cadono proporzionalmente alla discesa del prezzo del petrolio, ecco che i prezzi delle loro azioni dovrebbero salire, perché avrebbero dei margini lordi maggiori. Il peso delle azioni ad alta intensità energetica nei listini non è modesto, ed ecco che si ha una spinta al rialzo delle borse.

Se il prezzo del petrolio si scarica su prezzo alla pompa (ossia se non ci sono accise significative), allora il reddito delle famiglie aumenta, ed abbiamo il terzo effetto. La maggior spesa per consumi di beni non durevoli dovrebbe materializzarsi nei titoli quotati legati al consumo. Il peso delle azioni legate ai consumi nei listini non è modesto, ed ecco che si ha una spinta al rialzo delle borse. Un rialzo non marcato, perché è difficile che uno compri il triplo delle saponette, se il prezzo alla pompa scende. Relativamente ai beni durevoli, come le automobili, la domanda potrebbe crescere, ma solo se si percepisce che la discesa del prezzo del petrolio è di lunga durata, e se le accise sono basse.

La discesa del prezzo petrolio porta, infine, ad un abbassamento dell'inflazione futura, e questo spinge alla discesa dei rendimenti delle obbligazioni. Se il rendimento reale richiesto fosse del due per cento e se l'inflazione fosse del due per cento, ecco che il rendimento richiesto sarebbe del quattro per cento. Se l'inflazione - per effetto della discesa del petrolio - scende all'uno per cento, il rendimento richiesto scende al tre per cento.

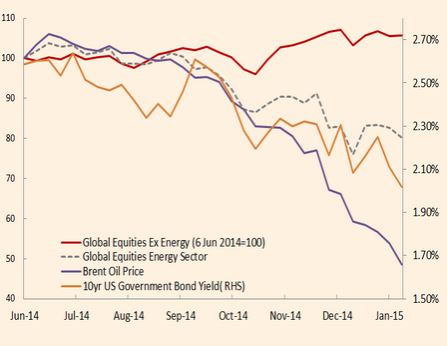

Ecco gli andamenti effettivi dei prezzi, che sono andati proprio come avrebbero dovuto.

Petrolio e altri settori

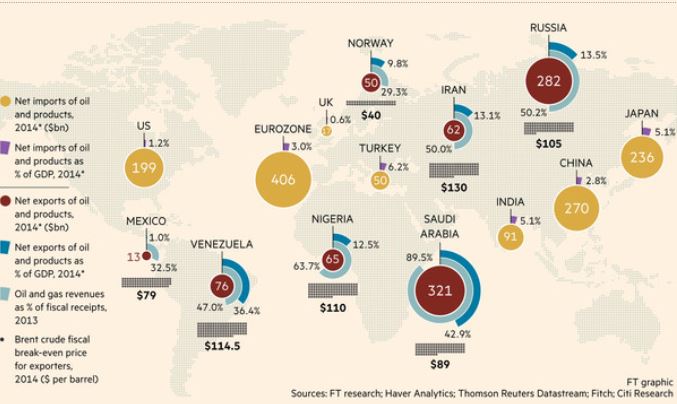

Fino a qui abbiamo gli impatti solo finanziari della discesa del prezzo del petrolio. Si hanno degli effetti nel complesso positivi. Ma … Molti Paesi hanno lo stato sociale (pensioni, scuola, sanità) che ruota intorno al prezzo del petrolio. Non raccolgono imposte se non in misura modesta, ed ecco che sono gli introiti petroliferi a finanziare la spesa pubblica. Questo è vero per la Russia, l'Iran, il Venezuela, la Nigeria, per dire dei maggiori. Una debolezza prolungata del prezzo del petrolio potrebbe alimentare una crisi sociale e politica di questi Paesi, oltre che una caduta delle loro domanda dei beni prodotti dai Paesi consumatori. Crisi che, in modo o nell'altro, va messa in conto quando si investe.

Prendendo la Russia, il 13,5%del PIL sono le sue esportazioni energetiche, e le entrate fiscali di origine energetica sono 50,2% di tutte le entrate.

Petrolio vincitori e vinti

© Riproduzione riservata