Di seguito mostriamo quanto sia cambiato il mondo della finanza nell'ultimo secolo. Poi traiamo delle prime conclusioni. I numeri sono tratti dal più recente “Credit Suisse Global Investment Returns” (1).

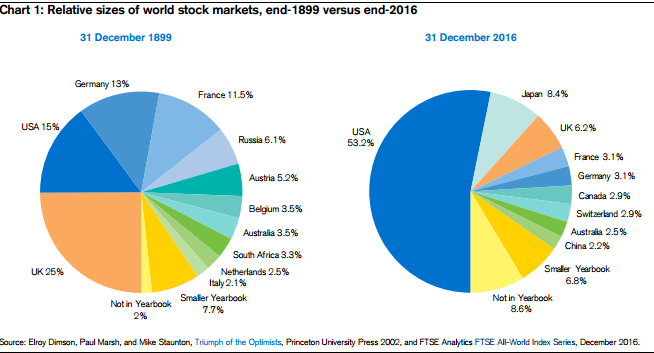

Alla fine dell'Ottocento la borsa britannica – si veda il primo grafico a sinistra - era di gran lunga la maggiore. Essa era grande (ossia capitalizzava) quasi il doppio di quella statunitense, che aveva circa la stessa dimensione di quella tedesca e francese. Seguivano – grandi la metà dei secondi in classifica - la borsa russa – dove c'era ancora lo Zar - e quella austriaca – laddove c'era ancora la Kakania (2). Dopo cento anni la differenza fra la borsa statunitense e tutte le altre diventa semplicemente abnorme. Mentre alla fine dell'Ottocento la borsa inglese (la prima) era doppio di quella statunitense (la seconda), oggi la borsa statunitense (la prima) è oltre sei volte quella giapponese (la seconda). I numeri si trovano nel primo grafico destra. Il Secolo Americano, in breve.

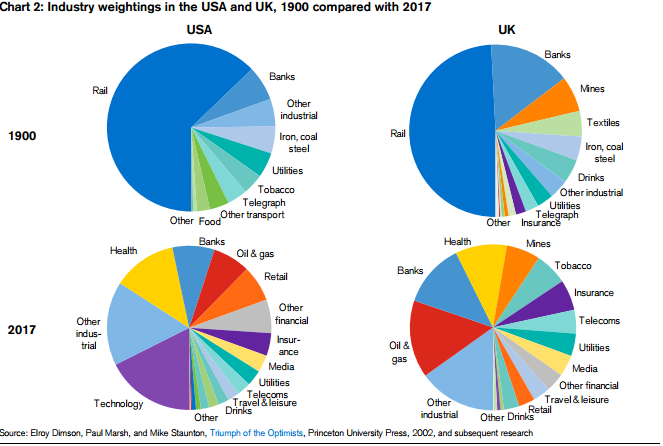

Passiamo ora alla composizione delle borse statunitense e britannica di cent'anni fa e di oggi. Come mostra il secondo grafico in alto, il trasporto ferroviario era di gran lunga il settore maggiore. Oggi è scomparso, e non c'è alcun nuovo settore che abbia nemmeno lontanamente lo stesso peso - come mostra il secondo grafico in basso. Si noti la costanza della quota del settore bancario. Come mai quest'ultimo è l'unico settore ad essere sempre presente sia negli Stati Uniti sia in Gran Bretagna? La spiegazione migliore che conosco afferma che, prestando denaro a tutti i settori sia a quelli vecchi sia a quelli nuovi, ecco che quello bancario si mantiene “sempre a galla”. In Gran Bretagna curiosamente resiste il settore minerario, un evidente lascito dell'epoca imperiale. Una volta a Londra mi avevano detto che al pub ironizzavano sulle imprese che ricavavano lo zucchero dalla canna (le imprese imperiali con evidente uso nel passato della manodopera coatta), da quelle che lo estraevano dalle barbabietole (le imprese capitaliste con evidente uso passato e presente della manodopera salariata o con altri contratti agricoli).

Si arguisce che chi avesse dimenticato i titoli ferroviari (allora cartacei) nella cassetta di sicurezza avrebbe perso tutto. Ergo la vecchia convinzione del “cassettista”, ossia di colui che compra un titolo e se lo tiene per decenni, convinzione che afferma che alla lunga si guadagna sempre, quanto meno fa acqua. Bisogna, infatti, cambiare i portafogli man mano che cambia l'economia – si pensi al passaggio dalle motrici ferroviarie a carbone al telefono portatile intelligente. L'esempio è l'indice Dow Jones, che ha oggi un solo titolo che aveva alla fine dell'Ottocento, ossia General Electric. Queste caratteristiche spiegano la differenza fra la borsa che sale sempre e la presenza di famiglie imprenditoriali rovinate. Negli indici ci sono solo i vincitori e quindi sembra ad una prima osservazione che non ci siano in economia dei perdenti – una specie di albero della cuccagna dove vincono tutti (3).

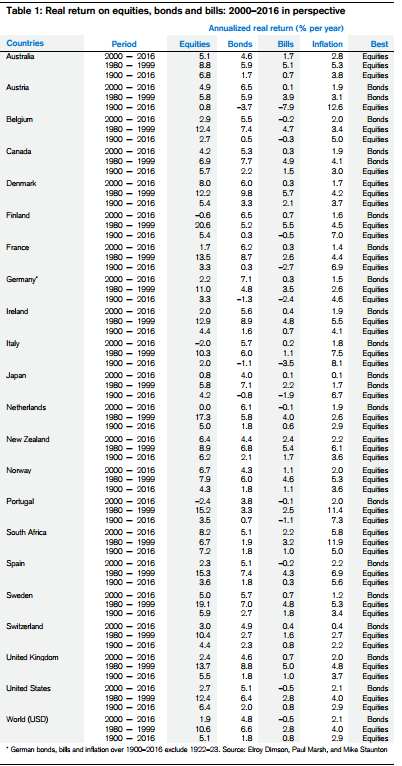

Passando dai titoli singoli all'asset allocation (la ripartizione fra azioni, obbligazioni, liquidità) osserviamo il loro andamento confrontando l'Italia con il Mondo (i maggiori Paesi). Si hanno i tassi composti depurati dall'inflazione (4). Abbiamo nella quarta colonna il “grande toro” del periodo che parte dal 1980 e che finisce con lo sgonfiamento della bolla della tecnologia nel 2000. Finito il “grande toro”, la terza colonna, ossia dal 2000 ad oggi, le azioni non hanno fatto meglio delle obbligazioni. Come che sia, dal 1980 ad oggi, vale dire in quasi quaranta anni, le obbligazioni hanno fatto meglio delle azioni in Italia ed hanno dato gli stessi risultati nel Mondo. Dall'inizio del secolo scorso è avvenuto l'opposto. Il cassettista - a condizione che abbia cambiato i propri titoli man mano che cambiava l'economia - ha avuto ragione su un periodo di 116 anni, ma ha avuto torto su un periodo di 40 anni. Un periodo di 40 anni pare più realistico per giudicare le vicende finanziarie.

| 2000-2016 | 1980-1999 | 1900-2016 | ||

| Italia | Azioni | -2 | 5,7 | 2 |

| Obbligazioni | 10,3 | 6 | -1,1 | |

| Liquidità | 2 | -1,1 | -3,5 | |

| Mondo ($) | Azioni | 1,9 | 10,6 | 5,1 |

| Obbligazioni | 4,8 | 6,6 | 1,8 | |

| Liquidità | -0,5 | 2,8 | 0,8 |

1- https://dagzy8uu071gh.cloudfront.net/RI_GIR17_final_web.pdf

2 - Nel romanzo “L'uomo senza qualità” di Robert Musil l'Impero austro-ungarico è etichettato come "Kakania", la terra dove ogni attività statale, ogni documento, era sempre "imperial-regio" ("kaiserlich-königlich" e dunque k-k, che in tedesco si legge ka-ka).

4 – La tabella mostra i numeri dei Paesi facenti parte del campione:

© Riproduzione riservata