Se si pensa che i mercati azionari siano principalmente soggetti ai vincoli delle variabili che permettono di valutare le singole aziende che li compongono, allora può essere interessante scorrere il livello delle valutazioni che attualmente vengono attribuite ai principali mercati attraverso alcuni dei parametri maggiormente utilizzati. In gergo finanziario si definisce questa operazione come “tornare ai fondamentali” (back to basics).

Una analisi approfondita (*) ha individuato due indicatori che sono particolarmente significativi nel segnalare le potenzialità prospettiche dell’andamento dei mercati azionari: il rapporto tra Prezzo di Borsa e Utili modificato per tenere conto dell’effetto del ciclo economico (CAPE, Cyclical Adjusted Price Earning) e il rapporto tra Prezzo di Borsa e Patrimonio Netto (PB, Price to Book Value). Infatti risulta che quando il CAPE e il PB sono su valori bassi le prospettive di crescita dei mercati azionari sono maggiori mentre nel caso contrario ci si può attendere un andamento prospettico negativo quando il PB e il CAPE partono da valori eccessivi.

E’ necessario precisare che la significatività dei due indicatori CAPE e PB si è consolidata a partire dagli anni ’80 mentre risulta molto meno significativa se si prende in considerazione un arco temporale di lunghissimo periodo (dal 1881). Aggiungiamo che non sempre questi due indicatori sono efficaci. I due casi più eclatanti sono Canada e Norvegia. I mercati azionari di questi due paesi, Canada in particolare, sembrano non essere minimamente influenzati dalle valutazioni derivanti non solo dal CAPE e dal PB ma anche da altri indicatori fondamentali, fenomeno statistico isolato e diverso da quanto emerso dall’analisi degli altri mercati azionari.

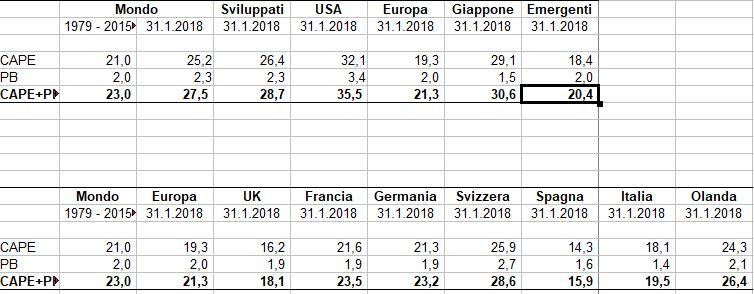

Fatte queste precisazioni si può partire dai valori medi registrati tra il 1979 e il 2015 a livello mondiale per effettuare alcuni interessanti confronti rispetto ai valori attuali, sia per aree geografiche che per singolo paese. Per semplicità di lettura abbiamo sommato il CAPE e il PB come indicatore complessivo dell’appetibilità dei mercati azionari rispetto all’esperienza storica. Come punto di partenza utilizziamo il valore medio di CAPE+PB relativamente al periodo 1979-2015 pari a 23 (**).

Al 31 gennaio 2018, prima della correzione di febbraio, questo valore era pari a 27,5 per le totalità delle Borse mondiali, indicando una complessiva sopravvalutazione rispetto alla media storica da imputare sostanzialmente agli USA e al Giappone mentre l’Europa e i mercati emergenti segnalavano valori inferiori.

Alcune osservazioni. Si può notare che nel caso del Giappone, ad esempio, si verifica una combinazione in cui a fronte di un livello di CAPE elevato (29,1) si associa un valore di PB particolarmente basso (1,5), a differenza del mercato azionario americano che in cui i valori sia di CAPE che di PB sono particolarmente alti (32,1 e 3,4).

Entrando maggiormente nel dettaglio delle valutazioni europee si trovano situazioni differenziate. I mercati più apprezzati risultano la Svizzera (28,6) e l’Olanda (26,4), mentre Spagna (15,9), UK (18,1) e Italia (19,5) sono i paesi con valori di CAPE+PB chiaramente inferiori alla media storica. Si può notare che la Spagna ha una valutazione in termini di CAPE particolarmente sacrificata (14,3), mentre in termini di PB è l’Italia il paese più interessante (1,4), valore minimo assoluto tra tutti i paesi considerati.

(**) dobbiamo segnalare che la media storica si ferma al 2015 per cui il valore comprensivo dell’ultimo biennio dovrebbe risultare maggiore per la continua crescita dei mercati azionari ed in particolare quello statunitense.

© Riproduzione riservata