Un chairman della Fed in versione indubbiamente “hawkish”, quello che ha pronunciato il consueto speech al simposio di Jackson Hole, che raduna annualmente i banchieri centrali del mondo. Era un discorso atteso, perché le mosse anti-inflazione della Fed sono iniziate da pochi mesi, ben dopo i primi segni di inflazione.

Un discorso chiaro

Il mercato aveva necessità di prendere le misure dei prossimi passi della Fed e il discorso di Powell a Jakson Hole non avrebbe potuto essere più chiaro. L’anno scorso, nel 2021, lo stesso banchiere aveva suonato una musica diversa. Aveva argomentato che l’obiettivo di mantenere l’inflazione sotto il livello del 2% doveva essere considerato nella sua media, il che implicitamente apriva le porte a una politica monetaria che, in attesa che l’inflazione tornasse in media sotto il due per cento, poteva anche evitare mosse restrittive, purché lo scenario, ossia le previsioni, corroborassero l’opinione che la volatilità dell’inflazione avvenisse attorno a una media stabile e sotto controllo.

L'effetto inflazione

Purtroppo, i dati non hanno corroborato queste previsioni, e il Board della Fed deve prendere i suoi provvedimenti. Powell, il 26 agosto, non si è dilungato sulle cause dell’inflazione, che riconosce essere una miscela esplosiva di difficoltà di adeguamento dell’offerta e di domanda elevata come esito della ripresa post pandemica, abbondantemente finanziata dalle politiche espansive. Ha sottolineato, Powell, come anche nella storia degli Stati Uniti, l’inflazione da qualunque parte nasca, tende a riprodurre se stessa attraverso le aspettative di famiglie e imprese, cosa che è indubbiamente corretta.

Ha riconosciuto che la Fed non può fare nulla o quasi per rimediare alle disruption delle supply chain interrotte per la pandemia e agli altri fattori di ostacolo dell’offerta, e che per contrastare l’inflazione nel suo meccanismo riproduttivo la Fed non può che agire sulla domanda aggregata, tirando i freni monetari quanto basta per convincere l’economia che il tasso medio convergerà nuovamente verso il 2%.

Le reazioni di Wall Street

In un discorso che non deve essere suonato molto bene alle orecchie di Wall Street, che ha lasciato in un solo giorno il 3,3% sul parterre (il Nasdaq il 4%), portando a -15% la perdita dall’inizio dell’anno, Powell ha riconosciuto che la decisione della Fed di tirare i freni contro l’inflazione non deve essere giustificata, perché fa parte della missione principale e indiscutibile della Banca centrale, quella per cui l’istituzione è solidamente indipendente dal potere politico.

Questo anche qualora, ha riconosciuto il Presidente della Fed, l’economia dovesse subire un rallentamento e anche se il mercato del lavoro dovesse essere colpito, perché i danni che subirebbero gli americani dall’inflazione senza controlli sarebbero superiori. Chi si aspettava che Powell assumesse un atteggiamento morbido e lasciasse aperta una finestra al cambiamento di opinione è stato poi deluso espressamente, perché questa volta la Fed attraverso il suo dirigente apicale non ha ammorbidito la linea con la solita frase che comunque essa subordinerà ai dati futuri le future mosse.

Questa volta, Powell ha caricato la dose e per convincere che la Fed farà sul serio e ha espressamente specificato che la convergenza dell’inflazione verso il suo obiettivo avverrà, ma non in un tempo breve, quindi i tassi né hanno terminato di essere rialzati, né sono destinati a tornare bassi.

Non succederà. Non a breve termine e non nel 2023.

A muso duro con i mercati

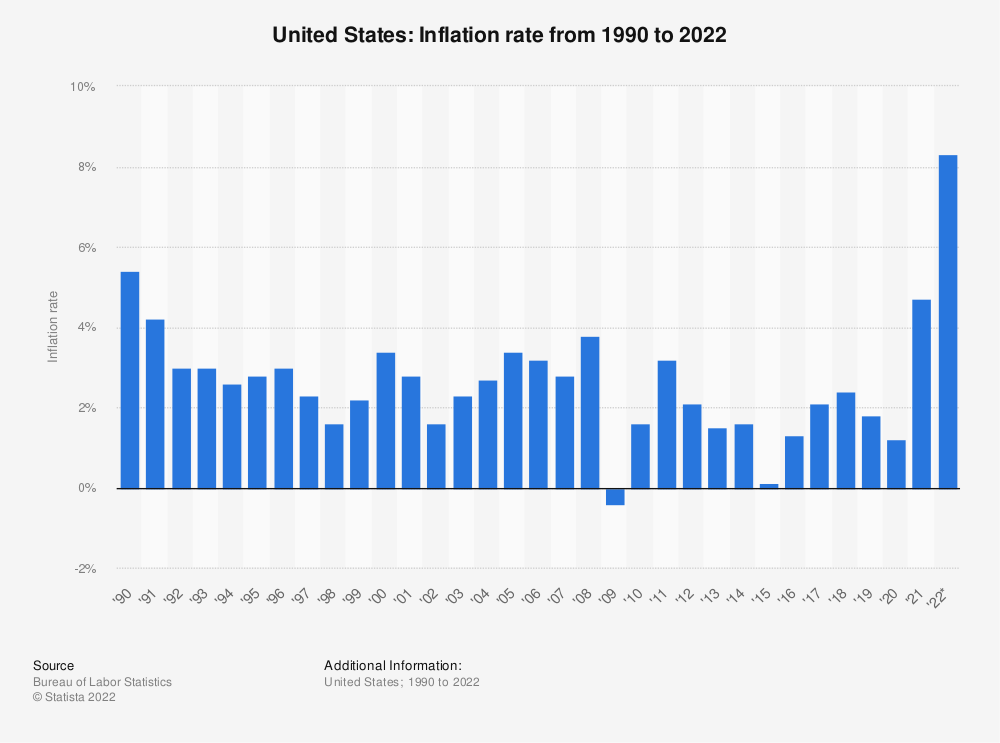

La versione della Fed compiacente verso i mercati, e in particolare verso la Borsa di Wall Street, nonché accomodante verso la politica fiscale è finita bruscamente in soffitta, archiviata da un’inflazione che nessuno, neppure la stessa Fed si attendeva così veloce ad infiammarsi e così pericolosa (8,5% in media e 5,9% la sola componente core, ossia non volatile). Gli azionisti di Wall Street non sono i soli ad essere stati colpiti, anche se in un solo giorno hanno perso il 3 per cento dei loro investimenti. Tutte le banche hanno mediamente perso subito un punto più dell’indice.

Con Jakson Hole 2022 si è chiusa un’epoca per i banchieri americani, abituati a non pagare la provvista di denaro e a investire senza rischi o quasi (perché con il denaro a costo zero, tutti gli investimenti, inclusi i crediti corporate, non producevano più default normali da ammortizzare). I default torneranno e le cifre del debito privato sono sufficientemente allarmanti da far tremare i banchieri più esposti verso crediti che, in uno scenario di tassi in rialzo, scaleranno verso il basso la classifica dei rating.

E poi c’è il governo americano, al quale l’idea di vedere rallentare la congiuntura e vedere peggiorare l’occupazione proprio prima delle elezioni di mid term, potrebbe non essere piaciuta, anche perché questo potrebbe comportare l’aumento della spesa per i sussidi di disoccupazione, che potrebbero ridurre lo spazio di altre spese importanti nella prima parte dell’anno, come quelle per la difesa.

Una mossa appropriata, ma solo in parte

Il discorso di Jackson Hole sarà oggetto di analisi e discussioni. Da parte nostra riteniamo che l’effetto di annuncio in esso contenuto potrebbe essere appropriato per frenare le aspettative, ossia per incidere sull’aspetto psicologico e comportamentale, che conta molto nel determinare la trasmissione dell’inflazione.

Siamo meno convinti che la stretta monetaria possa effettivamente contrastare l’inflazione insorta dopo la pandemia ed accelerata dalla crisi russo-ucraina, per un semplice fatto: analizzando le componenti del deflatore dei consumi americani, le cosiddette Personal Consumption Expenditures, ebbene l’aumento dei prezzi dei componenti da offerta conta il doppio dell’aumento dei componenti che si possono far risalire alla domanda.

Insomma, i due terzi dell’inflazione americana sono per lo più inerti all’aumento dei tassi di interesse.

Anzi, potrebbe ben darsi che aumentando i tassi di interesse si riducano gli investimenti non solo in aggregato, ma anche nei settori dove ci sono le strozzature di offerta. Se, in altri termini, in tutto il mondo si generasse una contrazione dell’attività non è detto che l’economia produrrebbe lo sforzo necessario ad adeguare gli impianti produttivi di microchip o di metalli rari, per cui si potrebbe assistere al paradosso di un’inflazione da offerta che persiste, invece di eliminarsi progressivamente attraverso i nuovi investimenti.

La botta per l'Europa

Di certo, tra le parti del mondo più colpite lateralmente dal nuovo corso della politica monetaria americana c’è l’Unione europea. Un anno fa ci volevano 1,18 dollari per comprare un euro. Oggi ne bastano 0,99. Al di là del valore simbolico di un euro che è sceso sotto la pari con il dollaro, c’è il fatto che le merci internazionali, le materie prime e l’energia si acquistano in dollari. Il superdollaro è una combinazione della paura internazionale e del flight to quality dei capitali, insieme al rialzo, a questo punto non temporaneo, dei tassi di interesse Usa.

L’euro esce schiacciato nel 2022 dalle troppe voci che parlano in suo nome e che si sono mosse in modo discordante durante la crisi russo-ucraina, dall’impatto dei rialzi della bolletta energetica, per via della maggiore dipendenza estera energetica europea rispetto agli Usa. E ora anche dal differenziale positivo dei tassi a favore di quelli oltre oceano.

Oggi il decennale Usa ha superato il rendimento del 3%, contro l’1,3% del decennale tedesco.

È tradizione, da qualche tempo, che i banchieri centrali cerchino di concertare le loro mosse, ma questa volta sarà davvero difficile.

Per quanto doloroso, l’aggiustamento dell’economia reale americana a un aumento dei tassi sarà decisamente meno costoso di quanto sarebbe un analogo aggiustamento dell’economia europea, che ha una moneta che svalutandosi importa inflazione (mentre il superdollaro disinflazione gli Usa), che ha un tasso di disoccupazione superiore e pari a 1 volta e mezzo quello Usa, e che non ha margini pari a quelli americani per aumentare la pressione fiscale.

Questa volta, volenti o nolenti, le strade dovranno divergere.

La Bce non può permettersi di trascurare l’origine supply side di questa inflazione, perché il costo di essere più falchi dell’opportuno potrebbe determinare un rallentamento dell’economia reale negli Usa, mentre in Europa sarebbe possibile una vera e propria recessione, e questo è un rischio che possiamo ancora scongiurare.

© Riproduzione riservata