La data ufficiale dell'insediamento del nuovo Governo Trump è il 20 gennaio 2025. Al momento non sono ancora definite con precisione quelle che saranno le mosse del tycoon, in particolare in tema di dazi. I mercati azionari, però, hanno già scontato quelle che sono le aspettative, sia in ambito valutario sia per quanto riguarda i tassi di interesse.

Operativamente abbiamo assistito ad un notevole rafforzamento del dollaro contro tutte le principali valute. Durante l'estate 2024 il cambio fra l'euro e la banconota verde è arrivato a toccare quota 1,12. A fine 2024, invece, naviga intorno a 1,04. Lo scenario è simile anche contro la sterlina, con GBP/USD che dai massimi di settembre a 1,34 è sceso in area 1,26.

Di fatto la scorsa estate i mercati puntavano su una Federal Reserve in versione "dovish", cioè colomba, accomodante. Nei mesi seguenti, dopo la vittoria di Trump, le aspettative sono radicalmente cambiate. I dazi e le discusse politiche di protezionismo che il nuovo Presidente vuole adottare potrebbero generare una nuova fiammata inflazionistica, mettendo quindi in discussione il percorso di allentamento dei tassi che la Federal Reserve aveva iniziato nei mesi scorsi. Quasi nessun analista si attende tassi in rialzo, ma sono cambiate – come emerso anche nell'ultimo meeting del 2024 della Federal Reserve – le tempistiche dei tagli ai tassi e il punto di atterraggio, ora visto intorno al 3%. Ecco quindi spiegato il rafforzamento del dollaro registrato nell'ultimo trimestre del 2024 dopo la vittoria dei Repubblicani.

Vogliamo però andare oltre con una domanda che guarda al futuro: si tratta di un trend destinato a durare negli anni a venire o già dal 2026 le cose potrebbero cambiare? Chiaramente – anche considerando che non conosciamo a fondo quelle che saranno le politiche di Trump – per rispondere serve la sfera di cristallo. Possiamo però affidarci al passato, per mettere in risalto alcune evidenze statistiche sul comportamento del dollaro (e di altri asset finanziari, come mercati azionari ed oro) durante le presidenze repubblicane e democratiche.

L'indice USA S&P 500 nelle ultime presidenze

Partiamo dal mercato azionario. Come punto di riferimento prendiamo l'indice S&P 500, il paniere dei maggiori 500 titoli USA, più rappresentativo della totalità delle aziende rispetto allo storico Dow Jones 30 o al NASDAQ, dove troviamo le società del mondo tech.

I grafici sono abbastanza chiari, con apprezzamenti in tutte le presidenze dagli anni Novanta in poi. L'unica eccezione arriva dal duplice mandato di George W. Bush. Occorre, però, contestualizzare il tutto. Il Repubblicano arrivò alla Casa Bianca pochi mesi prima degli attentati dell'11 settembre 2001 (che frenarono ulteriormente la borsa, reduce dalla bolla del dot.com) e, otto anni più tardi, lasciò la presidenza USA mentre infuriava la crisi dei mutui Subprime. Complessivamente per le borse mondiali furono anni di forti ribassi.

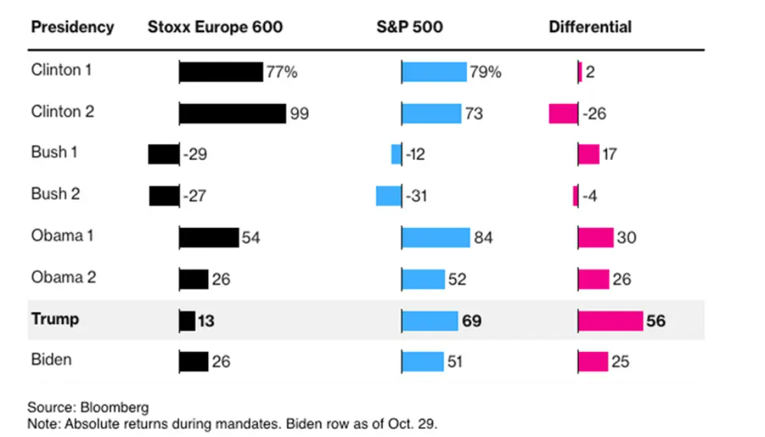

Vediamo più nel dettaglio i numeri. Durante i due mandati di Clinton (democratico, Gennaio 1993-1997 e 1997-2001), il primo indice USA è salito rispettivamente del 79% e del 77%, con una lunga serie di rally.

Nei due mandati del repubblicano George W. Bush (fra il gennaio 2001 e il gennaio 2009) si è registrata una doppia flessione, rispettivamente del 12% e del 31%. Nel 2009 la borsa l'indice S&P 500 valeva circa il 40% in meno rispetto ad otto anni prima.

Le borse sono tornate a salire corposamente durante la doppia presidenza di Obama – partito democratico (Gennaio 2009-2013 e 2013-2017), anni in cui si sono registrati ampi rialzi (84% e 52%). Scenario simile con Donald Trump I – partito repubblicano (gennaio 2017-2021), con un +69%. Nell'ultimo quadriennio, con Joe Biden (partito democratico) il rialzo è arrivato al 55%.

Prendendo come timeframe periodi lunghi come un mandato presidenziale l'indice S&P 500 si è quindi costantemente apprezzato, con la sola duplice eccezione di G.W. Bush.

USA ed Europa: durante il Governo Trump I il divario più ampio

Possiamo inserire in questa analisi l'Europa? Probabilmente sì, confrontando l'indice S&P 500 con l'andamento dell'EuroStoxx 600. Durante il doppio mandato Clinton l'indice europeo ha superato quello americano di oltre 20 punti percentuali. Negli otto anni a guida G.W. Bush, invece, l'America ha battuto di una dozzina di punti l'Europa. Si tratta, però, di un divario relativamente contenuto (in media 1-2 punti percentuali su base annua).

Quando è che l'America ha iniziato a correre di più rispetto all'Europa in borsa? La risposta è semplice: con Obama (e nelle presidenze seguenti). Nei suoi due mandati l'S&P500 ha superato l'Euro Stoxx 600 di 30 e 26 punti percentuali.

Con il Governo Trump I ecco che arriviamo al massimo divario, addirittura il 56%. "America First" anche in borsa, con un divario non più di 1-2 punti percentuali annui, ma di oltre dieci. Numeri che attestano una crescita a due velocità, per uno scenario proseguito – seppur in maniera minore - negli ultimi 4 anni, con l'indice S&P 500 salito di circa 27 punti in più rispetto al paniere europeo con cui lo stiamo confrontando.

Il dollaro con i repubblicani ha sempre perso terreno: Trump II sarà un'eccezione?

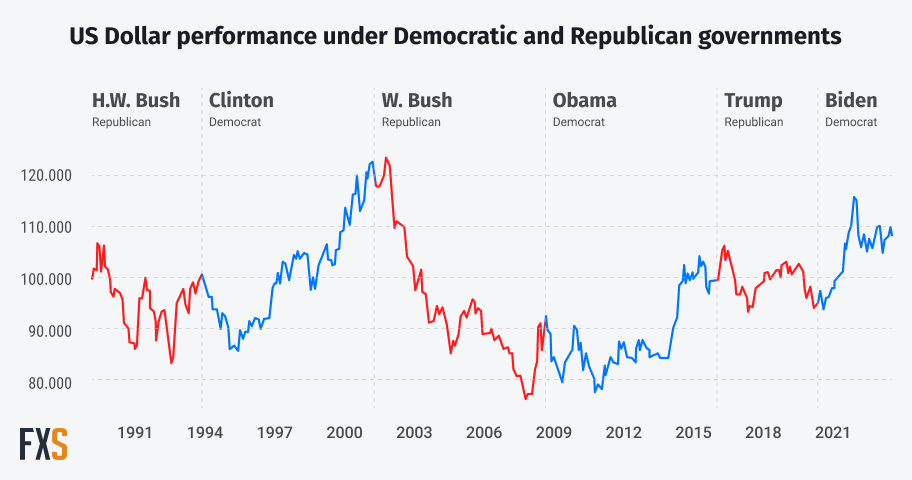

Uno studio dell'Imperial College di Londra ha messo in risalto come il dollaro negli ultimi 40 anni si sia apprezzato durante le presidenze dei Democratici, perdendo invece terreno quando l'inquilino della Casa Bianca era un Repubblicano. Il caso più lampante è stato – come per l'azionario – il doppio mandato di G.W. Bush, con un netto deprezzamento del dollaro, mentre con Barack Obama e Joe Biden (due democratici) il dollaro ha guadagnato contro l'euro.

Come detto, invece, il 2024 si è chiuso con tonalità ben differenti. Dopo la vittoria di Trump, il dollaro si è infatti rafforzato in maniera generalizzata contro tutte le principali valute. Ha guadagnato contro l'euro, così come contro il pound, ma anche contro lo yen e le cosiddette divise oceaniche (dollaro australiano e neozelandese). Ecco, quindi, che il dollaro index, un indice che misura la forza della banconota americana contro un paniere di valute, è salito sui massimi degli ultimi due anni in area 107-108.

I timori di dazi e possibili limitazioni all'import hanno sin qui sostenuto gli acquisti sul dollaro. Ma non mancano anche gli elementi di rischio, con un sistema che potrebbe entrare in crisi in caso di rallentamento economico. BNP Paribas, nel suo ultimo Global Outlook prevede un'economia USA ancora in crescita nel 2025, ma la spinta potrebbe rallentare già nella parte finale dell'anno e nel 2026, con i dazi destinati ad avere un effetto complessivo negativo anche sulla crescita americana.

Al tempo stesso, c'è da analizzare anche un aspetto legato alla fiducia dei mercati. Sinora le aspettative per tassi più alti hanno alzato i rendimenti e sostenuto il dollaro. Sarà interessante valutare se il deficit derivante dalle misure di sostegno all'economia e dai tagli promessi riuscirà a spingere ulteriormente la crescita del paese senza innescare effetti negativi sulla valuta e sulla solidità delle finanze pubbliche. Come sempre, sarà il tempo a dircelo.

Focus sull'oro

Talvolta l'oro è considerato come un asset risk free. La realtà dei fatti, però, ci racconta una storia diversa. Nel lungo termine le quotazioni tendono a salire, ma non mancano le fasi di ribasso. Fra queste il mandato del repubblicano Bush Senior (1989-1993), quando l'oro perse il 19%. Anche durante la duplice presidenza successiva, quella di Clinton (democratico) il trend proseguì, con i prezzi che fra il 1993 ed il 2001 scesero del 20%.

Lo scenario cambiò radicalmente durante gli otto anni di G.W. Bush. Il clima di incertezza, la discesa delle borse e del dollaro, oltre alla la crisi subprime, spinsero l'oro a triplicare di valore, con un apprezzamento del 215%.

Gli otto anni di Obama furono dapprima caratterizzati da un apprezzamento, con l'oro che arrivò ai massimi storici oltre quota 1.900 nell'autunno 2011, per poi deprezzarsi fino a fine 2015. Complessivamente l'oro mise a segno un rialzo del 44% con Obama (dovuto perlopiù al rally del 2011-2012).

L'oro durante le diverse presidenze negli Stati Uniti dal 1989

Con Trump l'oro tornò a volare, complici anche il Covid e la crescente incertezza, salendo del 53% in 4 anni. Durante l'ultima presidenza l'oro ha proseguito la tendenza, con un apprezzamento di circa 35 punti percentuali.

In questo caso, differentemente dalle precedenti analisi, non emerge un trend chiaro. Tradizionalmente, però, l'oro ha una correlazione inversa con il dollaro. Nei primi due mesi dopo la vittoria di Trump l'oro ha frenato la sua corsa, zavorrato dal rally del dollaro. Anche in questo caso, però, le cose potrebbero cambiare qualora il mercato percepisse il debito Usa troppo elevato o potenzialmente fuori controllo. E l'oro, ancora una volta, potrebbe tornare a svolgere il suo ruolo di bene rifugio per eccellenza.

© Riproduzione riservata