Per l’oro il 2024 è stato un anno da record, con un rialzo superiore al 25%. Di fatto il miglior anno da oltre un decennio.

Se volessimo riassumere, potremmo dire che l’oro ha retto bene allo scenario di tassi alti del 2022 e 2023, per poi trovare un forte spunto rialzista nel 2024, grazie ai primi tagli al costo del denaro ed alle aspettative per altre mosse in questa direzione anche nel 2025 (in particolare in Europa).

A sostenere la corsa dei prezzi, anche in questi mesi, è stata soprattutto la domanda delle banche centrali, che si è sommata ad un quadro geopolitico incerto. Ma vediamo più nel dettaglio l’intero scenario, partendo da numeri concreti.

Nel 2023 l’oro ha chiuso – per la prima volta nella sua storia millenaria – un anno solare sopra quota 2.000 dollari. Questa soglia era già stata raggiunta più volte negli anni precedenti, ma si era trattato di fiammate temporanee. Il 2024, invece, ha raccontato una storia completamente diversa, con l’oro in grado di mettere a segno una quarantina di nuovi massimi storici, arrivando fino a sfiorare i 2.800 dollari per oncia.

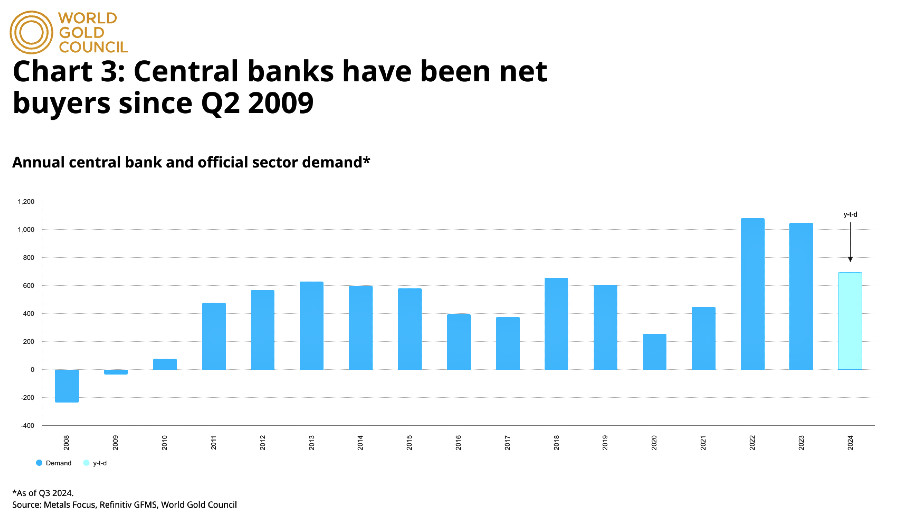

La domanda di oro fisico non ha brillato, con il comparto ETF che soltanto nella parte finale del 2024 ha mostrato segnali di ripresa. Per contro, le banche centrali – anche dopo i record del 2022 e 2023, quando acquistarono oltre 1000 tonnellate di oro su base annua – hanno continuato a fare incetta di metallo prezioso.

Le banche centrali acquistano oro da 15 anni

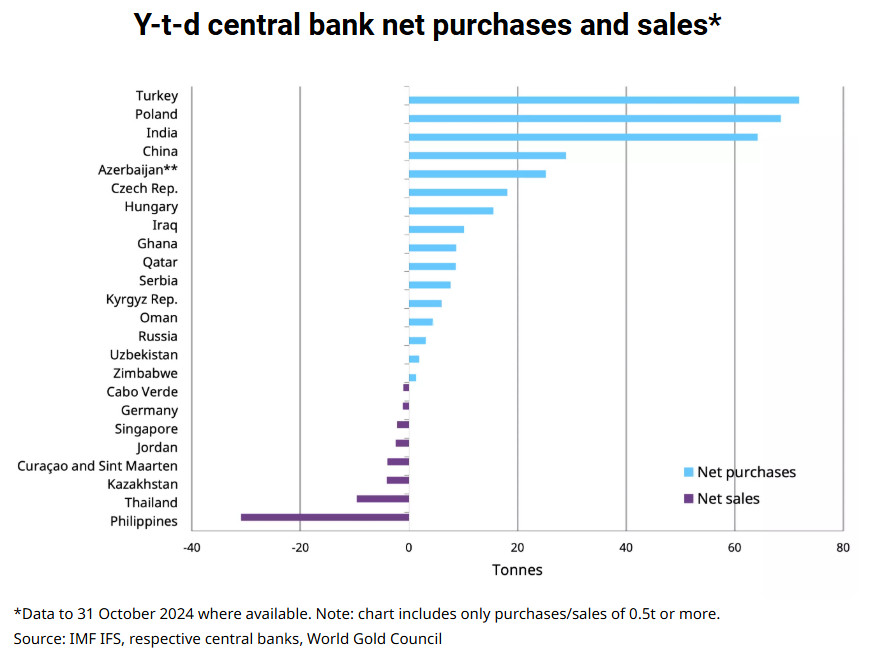

Fra le più attive troviamo la Banca centrale indiana, ma anche quella turca e quella polacca. Diverso il caso della Banca popolare cinese che, a inizio giugno, ha stupito il mercato annunciando uno stop agli acquisti (dopo 18 mesi consecutivi in cui era stata attiva). La pausa, però, non è durata troppo a lungo. Infatti, a inizio dicembre la PBoC ha comunicato di essere tornata a comprare oro nel mese precedente. A fine ottobre la domanda netta della Banca centrale cinese YTD (da inizio anno) era nell’ordine delle trenta tonnellate. Numeri importanti, ma decisamente inferiori rispetto alle 70-75 tonnellate acquistate dalle banche centrali di India, Turchia e Polonia.

Le banche centrali più attive nel 2024

Vediamo ora una più attenta analisi dei prezzi. Numeri alla mano, l’oro ha iniziato il 2024 in laterale, con il prezzo che a metà febbraio è addirittura sceso sotto quota 2.000 dollari per oncia. Già alla fine del primo bimestre, però, è arrivato il primo impulso rialzista, con i prezzi balzati del 20% nel giro di un paio di mesi, arrivando in area 2.400 a metà aprile. Anche questo rialzo è stato seguito da una fase di consolidamento rialzista, con l’oro che a maggio e giugno si è mosso fra i 2.280 ed i 2.450 dollari per oncia.

Il nuovo impulso rialzista è arrivato ad agosto, sulla scia della temporanea debolezza del dollaro, con l’oro che è progressivamente salito, fino a dei massimi in area 2.800 dollari per oncia ad ottobre.

La vittoria di Trump ha in parte cambiato il quadro. Le aspettative per dazi e politiche di protezionismo hanno spinto gli acquisti verso il dollaro, con i mercati che temono un ritorno dell’inflazione. L’apprezzamento della banconota verde – di fatto generalizzato contro tutte le maggiori valute – ed una nuova salita dei rendimenti dei Treasuries, i titoli di Stato americani, hanno frenato la corsa dell’oro.

I mercati temono che la Federal Reserve possa essere più cauta nel percorso di taglio ai tassi, con un costo del denaro che a fine 2025 potrebbe essere ancora in area 4-4,25%. Ciò implica un maggiore costo implicito nella detenzione di oro, asset che non paga cedole o dividendi.

Inoltre, Trump è visto dai mercati come un sostenitore del bitcoin e del mondo delle criptovalute. Non è un caso che in questi ultimi mesi miliardi di dollari siano confluiti verso il comparto delle monete virtuali, con il bitcoin che per la prima volta è arrivato a 100.000 dollari per oncia.

L’oro procede spedito per la sua strada, ma chiaramente il grande interesse verso il bitcoin può in qualche maniera sottrarre liquidità agli investimenti sull’oro.

Operativamente, dopo le elezioni americane, l’oro si è allontanato dai record, assestandosi fra i 2.600 ed i 2.700 dollari per oncia nella parte finale dell’anno. Il bilancio dell’annata, però, resta decisamente positivo, con l’oro che sembra essere entrato in una nuova dimensione.

Andamento del prezzo dell'oro nel 2024

Per gli analisti di molte banche d’investimento, fra cui Bank of America, UBP e Goldman Sachs, lo scenario complessivo resta assai favorevole e la frenata dell’oro è soltanto temporanea. Insomma, quota 3.000 potrebbe essere a portata di mano. Diversa la view di BNP Paribas, che nel suo global outlook per il 2025 prevede un oro stabile sui valori attuali (fra i 2.600 ed i 2.800 dollari nel biennio 2025-2026), frenato dalla forza del dollaro che potrebbe persistere, almeno per i prossimi dodici mesi.

Ça va sans dire, l’oro continua a giocare un ruolo chiave come termometro della finanza globale e come bene rifugio per eccellenza. Pertanto, eventuali escalation nelle tensioni geopolitiche potrebbero mutare il quadro complessivo, anche rapidamente, con nuove accelerazioni del prezzo.

L’argento torna a 30 dollari per oncia. Ci sarà spazio per altri rialzi?

Da notare come si sia apprezzato anche l’argento, che nei mesi scorsi ha aggiornato i massimi degli ultimi 13 anni, in area 35 dollari per oncia, per poi assestarsi poco sopra quota 30 dollari. Anche in questo caso il rialzo su base annua è nell’ordine dei trenta punti percentuali.

Il quadro complessivo per quanto riguarda questo metallo prezioso è leggermente diverso. La quota di domanda in arrivo dall’industria sfiora il 50%, valori decisamente più alti rispetto al 9-10% dell’oro. A trainare la richiesta di argento sono i comparti del fotovoltaico – pannelli solari, auto elettriche e tecnologia 5G. Nonostante la vittoria di Trump, il percorso della transizione energetica non sembra in discussione e la maggior parte degli analisti resta ottimista nelle previsioni di prezzo per l’argento.

Da notare, poi, come dopo molti anni di surplus, l’ultimo triennio abbia raccontato una storia diversa, con la domanda che ha costantemente superato l’offerta (deficit produttivo). Il quadro fondamentale per l’argento sembra quindi ancora positivo anche nel medio-lungo termine ed un’ampia fetta di analisti lo inserisce ancora fra i “buy”.

Andamento del prezzo dell'argento nel 2024

Al momento la gold : silver ratio, ossia il numero di once di argento necessarie per acquistarne una d’oro, naviga in area 86-87. Se escludiamo la spike dell’epoca covid, quando si arrivò oltre 120, ed analizziamo le serie storiche, ci troviamo nella parte alta del range. In altre parole, l’argento non appare in alcun modo sopravvalutato rispetto all’oro.

Gold/Silver ratio (GSR)

© Riproduzione riservata