Nella ricerca di punti di riferimento che aiutino a prendere decisioni su temi finanziari, per loro natura incerti, è naturale la tendenza a stabilire degli assiomi che rappresentino il punto di partenza per le scelte di investimento; in finanza ogni periodo ha le sue verità assolute che, non essendo basate sulle leggi della fisica ma sulla combinazione di eventi non scientifici ovvero non identicamente riproducibili in laboratorio, vengono smentite o abbandonate in tempi e modi a volte impercettibili, a volte con risvegli improvvisi. E’ la dinamica dei luoghi comuni, verità condivise consolidate che svolgono anche una funzione positiva fino a quando non vengono superate dalla loro stessa obsolescenza.

In finanza il fenomeno è molto più diffuso di quanto possa sembrare e l’adagiarsi sulle convenzioni diventa un reale fattore di rischio che obbliga ad una incessante analisi e verifica.

Possiamo aggiungere che la finanza è un industria ad intensità costante: a differenza delle attività manifatturiere non ha momenti di pausa o stagionalità ma ogni giorno è identicamente intenso; sotto questo aspetto il cambio di anno è tipicamente un momento in cui si cerca di creare uno spartiacque virtuale quando è evidente che le condizioni di mercato si modificano lentamente e senza particolare attenzione alle date. In sostanza, è difficile pensare che l’ingresso nel 2013 comporti di per sé novità decisive se non in funzione degli sviluppi futuri di eventi già noti.

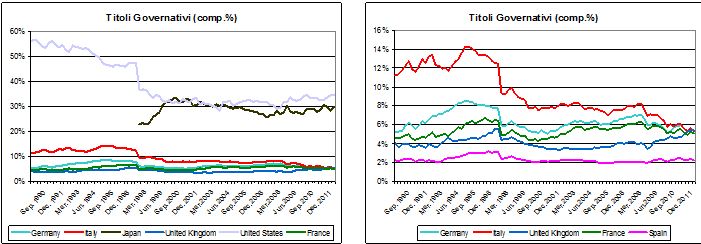

Entriamo nello specifico. Il fenomeno di lievitazione dei debiti pubblici, che ha segnato le vicende finanziarie globali a partire soprattutto dalla crisi del 2008, è in fase di rallentamento ma ci vorrà ancora tempo prima che si fermi del tutto e cominci ad essere assorbito significativamente. Questo ultimo aspetto è particolarmente rilevante per l’Italia, come già sottolineato altre volte — La dinamica dello spread senza complotti — perché può aiutare a dare una cornice diversa ad alcuni fenomeni senza per questo ridurre o minimizzare la necessità del rientro del debito e risanamento delle finanze pubbliche. Ancora oggi è opinione diffusa (assioma) che l’Italia abbia non solo un livello di debito pubblico in rapporto al PIL elevato (verificato) ma che sia il terzo emittente al mondo di debito pubblico dopo USA e Giappone (da verificare).

Prendendo i dati a giugno 2012 della Banca dei Regolamenti Internazionali (quella che stabilisce le regole per la solvibilità e solidità delle banche) si scopre che l’ultima affermazione è errata, essendo l’Italia il quinto emittente di debito pubblico dopo USA, Giappone, Germania e Regno Unito e poco sopra la Francia. Questa posizione è recente ma si è formata nel tempo non per virtù italiana ma per vizio altrui; già alla fine degli anni ‘90 il peso relativo dell’Italia stava calando sotto il 10% durante una generalizzata discesa ma è a partire dal 2008 che gli altri debiti salgono velocemente. Il dato singolare è che il valore è oggi ai minimi storici, poco sopra il 5% del totale delle emissioni globali governative; se si vuole, il raggiungimento di una posizione relativa migliore (ricordiamo, in termini assoluti ma non in rapporto al PIL) ha bisogno di essere consolidata e può essere un buon punto di partenza per una minor pressione in termini di spread e a condizione del proseguimento del percorso di rigore.

© Riproduzione riservata