Utilizziamo una ricerca che considera un campione significativo di fondi di investimento cosiddetti multi-asset (vale a dire che utilizzano diverse classi di attività finanziarie: azioni, obbligazioni governative, obbligazioni societarie, obbligazioni municipali, materie prime, cambi, prodotti ”alternativi”, immobili) a cui vengono richieste direttamente (tramite questionario) informazioni dirette sulle loro strategie di investimento (”Multi-asset: A bright spot in fund management”, Nomura Quantitive Strategy, 24 ottobre 2012). Questa tipologia di portafogli è quella maggiormente cresciuta in termini di volumi dal 2004 (da 100 a 800 miliardi di dollari), periodo caratterizzato dal forte deflusso subito dai fondi azionari a favore di altre classi di attività. Nel periodo considerato (ottobre 2004-ottobre 2012) la performance dei fondi multi-asset è stata analoga all’andamento dell’indice azionario mondiale (circa 60%).

Alcuni dei risultati più rilevanti della ricerca sono i seguenti:

-

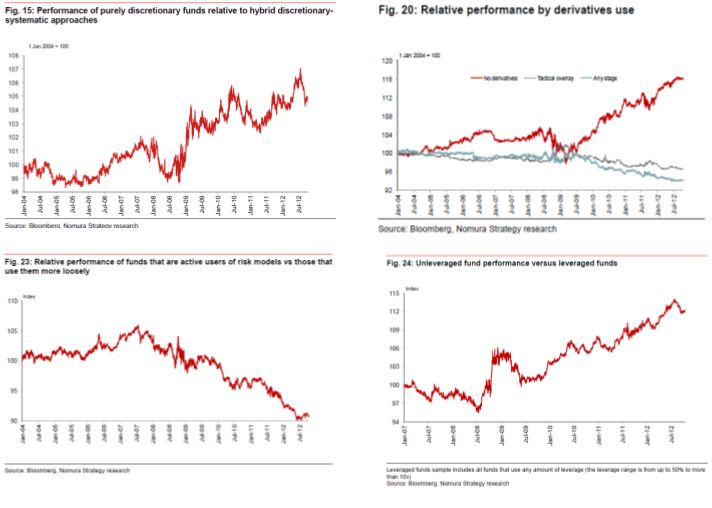

Le strategie discrezionali (ovvero basate su valutazioni e analisi dei gestori) sono costantemente più efficaci delle strategie basate su modelli vincolati (legati ai parametri di riferimento o a elaborazioni matematico-statistiche): ciononostante, la quota di mercato dei fondi discrezionali è costantemente diminuita ed è cresciuta quella dei fondi basati su strategie coatte;

-

Le strategie che non utilizzano derivati sono drammaticamente superiori alle strategie che li utilizzano: anche in questo caso, paradossalmente, cresce la quota di mercato dei fondi meno efficienti, quelli che usano costantemente i derivati;

-

Le strategie basate sui modelli di controllo del rischio sono perdenti rispetto ai fondi che non le utilizzano, soprattutto dall’inizio dell’attuale crisi finanziaria;

-

I fondi che utilizzano la leva finanziaria, ossia che amplificano il peso delle scelte di portafoglio, sono inefficienti rispetto a quelli che non le usano.

Questi risultati sono sorprendenti in quanto sembrano indicare che la complicazione delle strategie di investimento non è la strada corretta per arrivare ad una efficace gestione di portafoglio. Le strategie migliori sono basate sulle capacità analitiche dei singoli e dei gruppi, sulla semplicità delle scelte, nell’assenza di rischi inutili e sul’utilizzo corretto degli strumenti di controllo del rischio. Al contrario, crescono le masse dei portafogli molto artefatti ma inefficienti.

© Riproduzione riservata