A volte, se non spesso, può sembrare misterioso il comportamento dei mercati azionari ma ci sono momenti in cui anche i mercati obbligazionari diventano un po’ enigmatici. Certo, le obbligazioni sono per definizione meno rischiose e quindi meno sensibili alle oscillazioni di quanto lo siano i titoli azionari. Se poi si considera il contributo che le banche centrali hanno dato e stanno ancora fornendo nell’acquisto e vendita di obbligazioni, specialmente governative, è ragionevole attendersi una ben maggiore stabilità dei prezzi e dei rendimenti obbligazionari.

Sia ben chiaro, non ci stiamo riferendo alle emissioni governative italiane o spagnole. Da inizio anno entrambi i paesi registrano la migliore performance, superiore al 2%, mentre le altre aree sono o piatte, come il Giappone, o negative e, nel caso americano, decisamente negative. A volte, ma anche spesso, le dinamiche finanziarie sono molto più slegate dalle fibrillazioni politiche di quanto si sia indotti a pensare. In realtà oggi appare più misteriosa la dinamica delle obbligazioni americane.

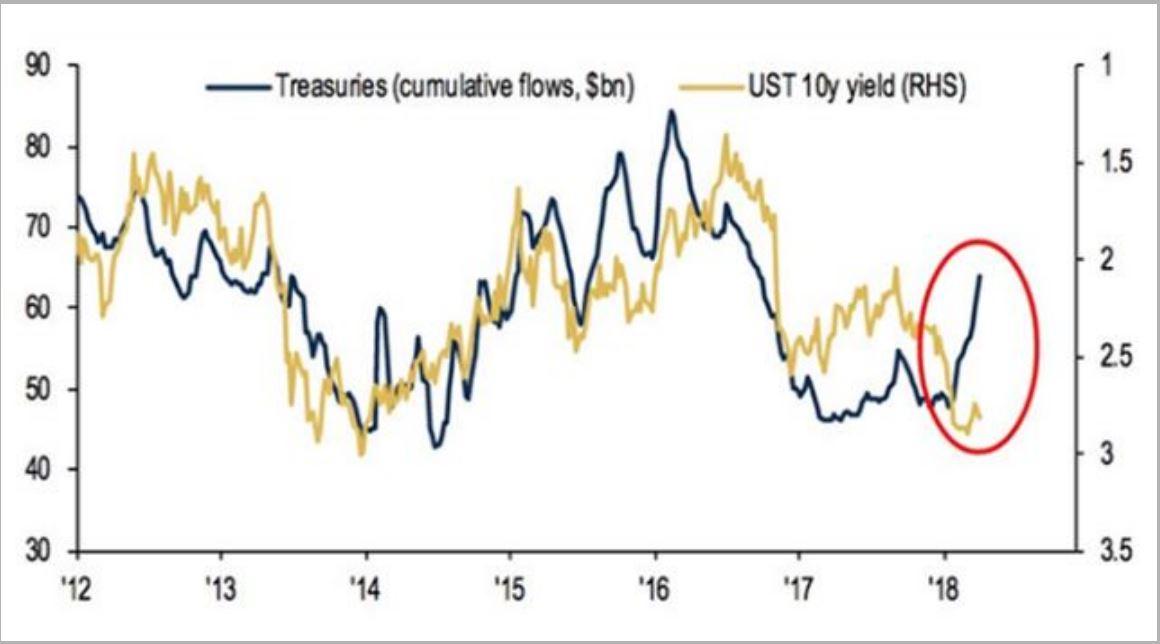

Ciò che sembra sfidare qualche legge di gravità finanziaria è segnalato nel secondo grafico. Da inizio anno il flusso finanziario verso le obbligazioni decennali americane si è improvvisamente impennato. Come si può notare e come è logico attendersi, l’acquisto massiccio di titoli avrebbe dovuto accompagnarsi da una crescita del prezzo delle obbligazioni con conseguente abbassamento dei rendimenti (*). Se questo comportamento fosse stato rispettato, come lo è stato dal 2012 a fine 2017, i rendimenti decennali americani potrebbero ragionevolmente essere più vicini al 2% che al 3% attuale.

Ovviamente non è dato sapere se questo fenomeno vorrà proseguire o se ci sarà un riavvicinamento e in quale direzione. Una discesa dei tassi dovrebbe essere considerata poco favorevole per i mercati azionari perché questi continuano a mostrare un andamento coincidente a quello dei rendimenti delle obbligazioni. Del resto anche il fenomeno inverso, riduzione degli acquisti di obbligazioni e risalita dei rendimenti, potrebbe trovare un limite oltre il quale il mercato azionario americano potrebbe ripresentare la situazione di nervosismo di febbraio quando la soglia del 3% venne velocemente, forse troppo, raggiunta.

(*) Le obbligazioni a cedola fissa funzionano così: cedola 5, prezzo 100 = rendimento 5/100 ovvero 5%. Se il prezzo dell’obbligazione sale a 110 a causa degli acquisti il rendimento scende: cedola sempre 5, prezzo 110 = rendimento 5/110 ovvero 4,5% circa.

© Riproduzione riservata