Prendiamo due persone: una vive negli Stati Uniti, consuma e risparmia in dollari; l’altra vive in Germania, consuma e risparmia in euro. Entrambe possiedono titoli di Stato sia americani che tedeschi e decidono che vogliono proteggersi dal rischio che nei prossimi 5 anni i due Stati possano fallire. Quindi stipulano un contratto (chiamato Credit Default Swaps - CDS) con una banca e pagano il premio, esattamente come si fa per una polizza di assicurazione per l’automobile.

Quanto gli costa? Per proteggersi dal rischio di fallimento dell’America la persona che lì risiede paga 36 dollari ogni 10.000 dollari (0,36%) così come la persona che risiede in Germania che paga 36 euro ogni 10.000 euro (0,36%). Quindi, nessuna differenza. Diverso il caso inverso: per proteggersi dal rischio di fallimento della Germania la persona che lì risiede paga 43 euro ogni 10.000 euro (0,43%) mentre la persona che risiede in America paga 83 dollari ogni 10.000 dollari (0,83%). In questo caso, il costo è diverso.

Quindi, il prodotto America è identicamente rischioso a prescindere dalla valuta che utilizzi per consumare e risparmiare; il prodotto Germania, invece, ha un costo diverso per il residente in Germania (più basso) rispetto al residente in America (più alto). Questa differenza si è formata a partire dalla prima metà del 2009 (nel grafico la linea gialla è sovrapposta a quella viola fino ad aprile 2009) mentre prima di allora i costi per proteggersi dal rischio di fallimento della Germania erano identici sia in dollari che in euro, proprio come accade per l’America. Come mai? Vengono in mente tre possibilità:

-

sfugge qualcosa nel modo di formarsi dei prezzi dei CDS che giustifichi la divaricazione avvenuta da metà 2009;

-

inefficienze di mercato, opacità dei prezzi, esiguità degli scambi: cose possibili ma forse esistenti agli inizi di questo mercato che, essendosi fortemente sviluppato, è diventato viceversa sempre più efficiente, trasparente e liquido.

-

diversa percezione del rischio e non trasferibilità dei prezzi: come per le auto, gli assicuratori ragionano sulle caratteristiche locali del mercato che possono portare a prezzi notevolmente diversi pur in presenza di beni identici. Se così fosse, vorrebbe dire che gi investitori dollaro-residenti hanno una percezione del rischio Germania diversa dalla percezione degli euro-residenti. Il che porterebbe a concludere che il mercato dei CDS è molto più locale e segmentato di quanto appaia.

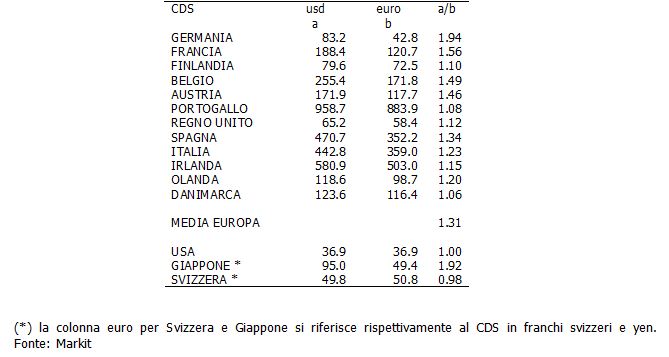

Riepilogando, i valori relativi dei CDS dicono che gli investitori dollaro-residenti sono più pessimisti degli euro-residenti, mediamente del 30%, sulle sorti dei paesi europei. I valori sono particolarmente distanti per Germania, Francia, Belgio e Austria mentre si discostano meno per Danimarca, Portogallo e Finlandia. Nei confronti dell’Italia il maggiore pessimismo è inferiore rispetto alla Spagna, alla media europea e poco superiore ai valori dell’Olanda. Singolare il caso della Svizzera che ha valori di CDS praticamente identici qualunque sia la valuta utilizzata e il Giappone che mostra valutazioni analoghe alla Germania.

© Riproduzione riservata