I mercati finanziari sono da qualche tempo “anomali”. Normalmente, quando i prezzi delle azioni salgono, i prezzi delle obbligazioni scendono (la cedola è fissa, perciò, per avere un rendimento maggiore, i prezzi debbono scendere), e viceversa.

Le azioni salgono perché si ha l'economia in ripresa (i fatturati salgono, salgono i margini operativi lordi e, alla fine, i profitti). Le obbligazioni, invece, scendono, perché si ha ripresa (la banca centrale alza i tassi per raffreddare l'economia. I maggiori tassi si “scaricano” sulle diverse scadenze delle obbligazioni, i cui prezzi scendono). Vale il contrario, ossia senza ripresa le azioni scendono o si indeboliscono, mentre le obbligazioni salgono, perché la banca centrale taglia i tassi di interesse.

Negli Stati Uniti si ha ripresa, ma i rendimenti delle obbligazioni scendono. All'inizio del 2014 i rendimenti a dieci anni erano intorno al 3%, ad un certo punto del 2013 erano al 4%, ora sono intorno al 2,5%. In Europa si ha stagnazione, ma i prezzi delle azioni sono saliti dalla metà del 2012 – quando Draghi affermò che si sarebbe perseguito il “whatever it takes” per salvare l'euro - fino a quest'anno.

Vere le relazioni storiche, negli Stati Uniti dovremmo avere i rendimenti in salita, mentre in Europa dovremmo avere le azioni in difficoltà, ma così (ancora) non è.

Insomma, le obbligazioni, con i loro rendimenti bassi e qualche volta di fatto nulli, sia negli Stati Uniti sia, soprattutto, in Europa, scontano un mondo che una volta era definito “giapponese”: bassa crescita, bassa inflazione, se non deflazione. Le azioni, invece, scontano un mondo in ripresa. (Il moltiplicatore degli utili - il price to earning ratio - indica quanto ci si aspetta che gli utili possano crescere. Se il moltiplicatore è alto, allora ci si aspetta che gli utili crescano molto, e viceversa). Le azioni statunitensi soprattutto, e quelle europee in misura minore, hanno dei moltiplicatori elevati. Visto che si contraddicono – il mercato delle obbligazioni non “vede” la ripresa, mentre quello delle azioni sì - quale dei due mercati ha ragione e quale torto?

Approfondimento: gli alti prezzi delle obbligazioni e delle azioni

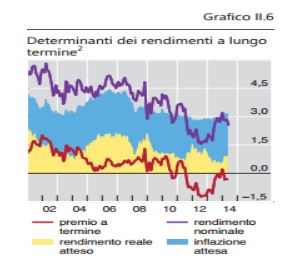

Le obbligazioni hanno oggi dei prezzi che riflettono un'elevata “sicumera” intorno al futuro. La “sicumera” possiamo misurarla con il “premio a termine”. Si supponga che il rendimento a dieci anni del BTP sia del 6%, mentre la somma dei rendimenti cumulati di dieci BOT con scadenza annuale sia del 5% Il premio a termine sarà del 1%. Il premio riflette l'incertezza sul livello dei rendimenti futuri. Perciò, assente il premio, si arguisce che, secondo i mercati, il futuro sia noto. L'argomento è piuttosto contorto, perché non si conosce il rendimento che avrà il BTP fra dieci anni, ma nemmeno si conosce il rendimento dei BOT in ognuno dei dieci anni. In ogni modo, c'è chi si presta a fare questi complicati calcoli. Eccoli per gli Stati Uniti. Come si vede, il premio a termine è nullo, dopo essere stato negativo.

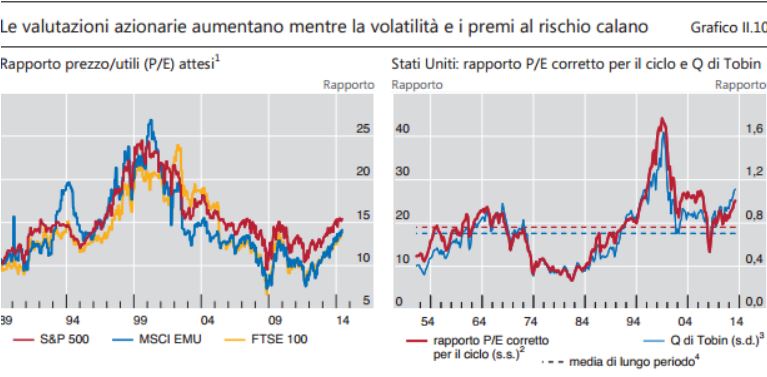

Le azioni sono care oppure a buon mercato a seconda di quanto i prezzi si rapportano agli utili: se gli utili sono pagati molte volte, oppure poche volte – il famigerato Price to Earnings Ratio (P/E). E' condivisa l'idea che il rapporto fra la capitalizzazione di borsa e gli utili delle società quotate, alla lunga, non si allontani troppo dalla media. Insomma, i figli dei giganti sono meno giganti, e i figli di nani meno nani, la famosa “regressione verso la media”. Si hanno due misure del P/E. Quella che mette i prezzi in rapporto agli utili attesi fra un anno, e quella che mette in rapporto i prezzi in rapporto alla media mobile degli utili degli ultimi dieci anni. In questo secondo caso, si depurano gli effetti ciclici – quando gli utili cadono troppo o salgono troppo. A sinistra trovate il primo approccio, a destra il secondo. Come si vede dal terzo grafico, le azioni sono vicine ai massimi storici – se si esclude il 2000, l'anno della “bolla”.

Avvertenza: Lettera Economica (su www.centroeinaudi.it) è un sito di ricerca sull’economia dei mercati finanziari. In nessun modo le sue previsioni vanno intese come un invito a trasformarle in investimenti. Il Centro Einaudi declina ogni responsabilità per le conseguenze che possono essere arrecate agli utenti per danni o perdita di profitti. I contenuti pubblicati non rappresentano né un incitamento o un’offerta di acquisto o vendita, né un incitamento o un’offerta a effettuare transazioni o atti giuridici. Sono forniti esclusivamente a titolo informativo e possono essere modificati dalla redazione di Lettera Economica in qualsiasi momento senza preavviso. I contenuti messi a disposizione non costituiscono raccomandazioni per le decisioni d’investimento. Gli investimenti finanziari vanno scelti a livello individuale, tenendo presente che il rischio non è eliminabile e decidendo in anticipo l’orizzonte temporale cui fare riferimento.

© Riproduzione riservata