Il movimento maggiore è sempre all'orizzonte – lo spostamento parziale degli investimenti dalle obbligazioni alle azioni -, ma non è ancora incominciato, è solo dibattuto. E', invece, partito un movimento minore di indebolimento delle azioni, legato al timore che la Banca Centrale degli Stati Uniti possa smettere di comprare obbligazioni private e del Tesoro, proprio ciò che ha stimolato l'acquisto di azioni. Infine, si sono celebrate le elezioni in Italia. Se non sarà trovata una soluzione che riporti alla governabilità, possono sorgere delle spinte nella direzione di una nuova crisi in Europa. La conclusione del ragionamento è che, almeno per qualche tempo, convenga osservare le cose con spirito critico, più che investire con piglio.

Il movimento maggiore

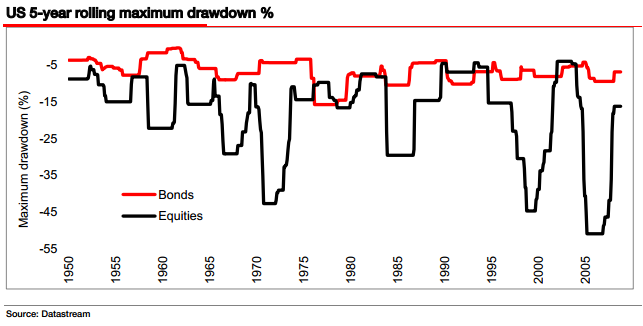

Avevamo scritto che sta emergendo uno spostamento dalle obbligazioni (divenute troppo care in alcuni paesi) alle azioni (che in alcuni paesi non sono care). Dello spostamento di dibatte molto, i prezzi delle azioni stanno salendo stentatamente, ma i prezzi delle obbligazioni stanno scendendo appena. Dunque non abbiamo ancora dei segnali univoci. L'univocità si avrebbe, infatti, solo con i rendimenti delle obbligazioni (dei paesi “porti sicuri”) come quelle statunitensi, tedesche, inglesi, ecc, che salgono in misura significativa. Il meccanismo all'origine delle spostamento è questo. 1) I fondi pensione e le assicurazioni hanno comprato troppe obbligazioni per timore che la volatilità delle azioni le mettesse in difficoltà nell'erogare quanto dovuto alla scadenza. (Sulla differenza di volatilità delle azioni e delle obbligazioni – misurata come distanza fra il picco e il fondo valle degli indici rispettivi – si osservi il grafico. 2) Lo hanno fatto e per convinzione propria e per imposizione dei regolatori. 3) Hanno venduto così tante azioni e comprato così tante obbligazioni da schiacciare i prezzi delle prime e alzare quelli delle seconde. Il risultato della "fuga dal rischio" è che oggi il rendimento delle azioni (dividendo su prezzo) è eguale o maggiore di quello delle obbligazioni (cedola su prezzo). Poichè nel tempo i dividendi salgono, mentre le cedole sono fisse, si finirà per avere un notevole maggior rendimento potenziale delle azioni, che dovrebbe spingere a comprarle vendendo le obbligazioni. Perciò i prezzi delle prime saliranno, mentre quelli delle seconde scenderanno.

Il movimento minore

La Banca Centrale degli Stati Uniti (FED) ha comprato con le operazioni dette di Quantitative Easing (QE) prima i titoli con in pancia i mutui ipotecari, poi i titoli del Tesoro, e poi ancora anche i titoli con in pancia le attività più diverse. Li ha comprati dalle banche commerciali, che li avevano, o che li compravano sul mercato per conto suo. In questo modo si è evitata una crisi maggiore, ma prima o poi i conti debbono tornare. La FED, infatti, corre il rischio di finire per dover pagare una grande ammontare di interessi per remunerare le riserve delle banche commerciali. La Banca Centrale ha comprato i succitati titoli “creando riserve” presso se stessa a favore delle banche commerciali. Per ora siamo a 1,6 mila miliardi di dollari. Se però quest'anno continua a comprare obbligazioni, come dai suoi annunci, avrà altri 1,1 miliardi di dollari. Totale 2,5 mila miliardi di dollari. Oggi paga le riserve bancarie lo 0,25%. Facciamo che un giorno rialzi i tassi, ciò che prima o poi accadrà. Poniamo intorno al 2,0%. Il due per cento di duemilacinquecento sono cinquanta miliardi di dollari che andranno alle banche come interessi sulle riserve. La Banca Centrale – si noti che essa rende al Tesoro le cedole che incassa, perciò il costo del debito pubblico per la parte assorbita dalla Banca Centrale è nullo – potrebbe vendere i titoli del Tesoro e così ridurre le riserve prima di alzare i tassi sulle riserve. In questo caso, però, incorrerebbe in perdite, perché i prezzi realizzati vendendo sarebbero probabilmente inferiori a quelli pagati in acquisto. Oggi c'è chi sostiene che una possibile correzione nei mercati azionari possa trarre origine dal dubbio che la FED possa smettere con i QE. Ossia, che incominci a dar peso più ai costi che ai benefici. I costi li abiamo visti, ma quali sono i benefici? Il Quantitative Easing alimenta la crescita economica? C’è chi lo pensa e chi no. Il cuore del problema è che il QE dovrebbe spingere i mercati finanziari a mutare i prezzi relativi. Gli investimenti delle famiglie e delle banche dovrebbero ridursi nelle attività che sono (supposte essere) a basso rischio, come le obbligazioni del Tesoro. Dovrebbero ridursi, perché i rendimenti – grazie al QE - sono scesi troppo e perciò si cercano dei rendimenti maggiori. Gli investimenti dovrebbero crescere nelle attività più rischiose, ma a maggior rendimento, come le obbligazioni emesse dalle imprese e le azioni. Anche gli impieghi delle banche si dovrebbero muovere dalle obbligazioni al credito alle famiglie e alle imprese. Le imprese, grazie al minor costo del capitale di rischio e del debito, dovrebbero, alla fine del processo, investire e assumere. Il QE è un modo nuovo per far crescere l’economia. Ma questo riguarda quella “reale”, attraverso la trasmissione degli impulsi dai mercati finanziari a quelli reali. Se però le imprese non investono e non assumono abbastanza, come sta avvenendo, il QE non stimola la crescita economica. Piuttosto stimola le operazioni finanziarie, come sta avvenendo da tempo. Infatti, è il timore che il QE finisca che potrebbe spingere i mercati azionari all'ingiù. Uno dei meccanismi di trasmissione del QE verso i mercati finanziari, è stato quello di vendere i dollari per finanziare gli acquisti di azioni.

La governabilità italiana

Non si può rivotare subito perché le Camere non possono essere sciolte quando scade il mandato del Presidente. Si potrà eventualmente votare di nuovo dopo l'elezione del nuovo Presidente, poniamo in autunno. Come arrivare di nuovo al voto, oppure come evitarlo? Con un governo di coalizione PD con M5S dove il primo fa delle proposte (le sue e alcune per conto di M5S) ed il secondo vota solo se è d'accordo? In questo caso il PD darebbe mostra di aver vinto le elezioni (in realtà le ha pareggiate) e di avere senso dello Stato. M5S perderebbe però la propria carica “rivoluzionaria” se accettasse tutte le proposte, mentre alimenterebbe delle crisi anche gravi se votasse qualche volta a favore e qualche volta contro. Il voto “a singhiozzo” non alimenterebbe l'idea che il PD sappia governare, perché sarebbe l'edizione peggiorata del Prodi-II. Un accordo su un programma estremistico del tipo “patrimoniale+energia pulita”, sarebbe un gran problema in sede di rinnovo del debito pubblico, con ciò alimentando il sospetto che il PD non sia all'altezza di governare il Paese. Si avrebbe un governo traballante, con il PD che arriva al voto con una scarsa credibilità. Con un governo di coalizione PD + PdL a guida tecnica, come potrebbe essere – bruciato Monti – quella di un alto “tecnico”. In questo caso, ci sarebbe uno scontro latente sul programma – più Stato e meno Mercato versus meno Stato e più Mercato – e l'idea che il PD abbia pareggiato le elezioni, perché non è in grado di governare. Insomma, l'idea che tutte le strade portano a Berlusconi. Un governo come questo porterebbe alle elezioni senza drammi maggiori, a condizione di non prendere delle decisioni importanti - sul lato della spesa e delle entrate e del mercato del lavoro. (Se poi funzionasse, potrebbe non portare a delle nuove elezioni). Insomma, non si intravvede una soluzione ottima per il PD – perché esso è - con entrambe le ipotesi - all'”angolo”. Allo stesso tempo, non si vede una soluzione trainata da altri. Il M5S, infatti, non è e non vuole diventare un partito di governo, e il PdL può solo negoziare, ma non governare. Per un maggior approfondimento della crisi, consigliamo. Nell'attesa del “miracolo” (in statistica il miracolo è un evento che fuoriesce molte volte dalla media delle deviazioni intorno alla media), pensiamo che non convenga ancora buttarsi a capofitto nelle attività finanziarie italiane e in quelle correlate.

Avvertenza: Lettera Economica (su www.centroeinaudi.it) è un sito di ricerca sull’economia dei mercati finanziari. In nessun modo le sue previsioni vanno intese come un invito a trasformarle in investimenti. Il Centro Einaudi declina ogni responsabilità per le conseguenze che possono essere arrecate agli utenti per danni o perdita di profitti. I contenuti pubblicati non rappresentano né un incitamento o un’offerta di acquisto o vendita, né un incitamento o un’offerta a effettuare transazioni o atti giuridici. Sono forniti esclusivamente a titolo informativo e possono essere modificati dalla redazione di Lettera Economica in qualsiasi momento senza preavviso. I contenuti messi a disposizione non costituiscono raccomandazioni per le decisioni d’investimento. Gli investimenti finanziari vanno scelti a livello individuale, tenendo presente che il rischio non è eliminabile e decidendo in anticipo l’orizzonte temporale cui fare riferimento.

© Riproduzione riservata

{kind=link}