Le azioni statunitensi sono care (le quotazioni del CAPE), le attese di una forte crescita economica nel lungo termine non si sono formate (le obbligazioni trentennali indicizzate rendono solo l'uno per cento), intanto che eventuale rialzo nel prossimo futuro dei tassi e dei rendimenti nominali decennali potrebbe penalizzare sia la crescita economica sia il corso delle azioni. Questo insieme di fattori spingerebbe alla prudenza, eppure gli investitori non riducono l'esposizione per paura di perdere un ulteriore rialzo dei prezzi.

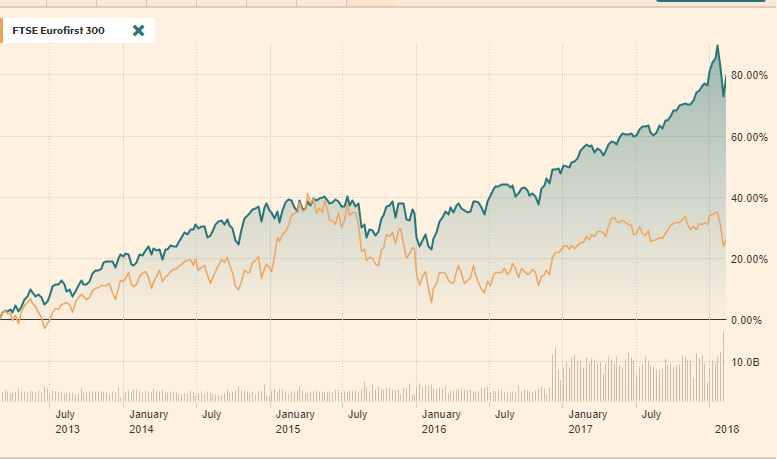

1 – L'ascesa di corsi

Dagli inizi del 2013 il mercato azionario statunitense è esploso fino a raddoppiare nel gennaio 2018. Poi nei primi giorni di febbraio è arrivata la forte correzione, subito seguita da un rimbalzo. La differenza con il mercato azionario europeo poi è marcata. La borsa statunitense ha, infatti, registrato un andamento quattro volte maggiore – un +80% contro un +20%.

I prezzi delle azioni statunitensi non sono però cresciuti al passo con i “fondamentali”. Sono cresciuti più di quanto siano cresciuti gli utili e di conseguenza il mercato ha da qualche tempo delle quotazioni – misurate dalla capitalizzazione corrente in rapporto alla media mobile degli utili decennali in moneta costante (CAPE) – che sono le più alte di sempre, se escludiamo la “bolla” del 2000.

Come mai i prezzi sono cresciuti così tanto? Per effetto 1 - della ripresa in corso che si avvicina a un +3% reale l'anno, e che dovrebbe alzare i fatturati e quindi, coeteris paribus, gli utili, 2 - per effetto dell'atteso taglio delle imposte, che alzerebbe gli utili oltre la crescita che essi avrebbero ad aliquote fiscali costanti, e, non ultimo come importanza anzi con buona probabilità il più importante, l'effetto 3 - i rendimenti compressi delle obbligazioni.

Il secondo grafico mostra il rendimento delle obbligazioni statunitensi trentennali indicizzate – quelle obbligazioni che rendono il capitale in moneta costante, così come pagano le cedole in moneta costante. Il loro rendimento – che è sempre reale, ossia con l'inflazione calcolata “in partenza” - è ormai da molto tempo intorno all'uno per cento. Dal che si arguisce che il mercato delle obbligazioni forma dei prezzi che ci dicono come non si abbia ancora l'attesa di una forte crescita economica nel lungo termine. Una crescita che alla fine spinga al rialzo dei rendimenti indicizzati.

2 - E siamo giunti al cuore del problema

Questa è la previsione implicita nei prezzi delle obbligazioni trentennali indicizzate. Se però l'inflazione si alzasse per effetto della ritrovata ripresa salariale, e se le banche centrali alzassero i tassi per anticipare un'inflazione da costi che potrebbe emergere, che cosa accadrebbe alle azioni? Se si alzassero i tassi (a breve) e i rendimenti (i tassi a lungo termine) la borsa, già cara di suo, dovrebbe flettere per offrire dei rendimenti competitivi rispetto alle obbligazioni che, col rialzo dei tassi, renderebbero di più.

La banca centrale statunitense alzerà i tassi in misura significativa? Qui l'analisi (1) va divisa in tre stadi:

- Intanto l'economia non è vicina al pieno impiego anche se il tasso di disoccupazione è oggi davvero basso – come misurato dal U-3. E non lo è, perché quest'ultimo conta solo chi cerca lavora e non anche chi vi ha rinunciato, misura che si ha con U-6 (2). Con questa misura la disoccupazione è doppia. Se la ripresa continuasse ancora per molto tempo, chi ha intanto rinunciato a cercare lavoro, potrebbe tornare al cercarlo, così frenando la crescita salariale.

- Poi la crescita dei salari che si è avuta negli ultimi tempi in alcun modo assomiglia all'esplosione degli anni Settanta, come si arguisce dalla modesta dinamica salariale che si osserva in altri Paesi che hanno, come gli Stati Uniti, una disoccupazione molto contenuta: la Germania e il Giappone.

- Una crescita salariale moderata come quella in corso peraltro distribuirebbe una quota del reddito a chi negli ultimi hanno non ha visto migliorare in alcun modo il proprio tenore di vita, ciò che, attraverso un possibile maggior equilibrio sociale, contribuirebbe ad ridurre le tensioni politiche.

Queste sono le considerazioni relative all'economia detta “reale”, che alimentano l'idea di banche centrali poco attive. Vi sono poi le considerazioni relative all'economia detta “finanziaria”. I rendimenti nominali delle obbligazioni decennali statunitensi se andassero stabilmente ben oltre il 3% prima o poi influenzerebbero l'economia e i mercati:

- Crescerebbe il costo del debito per il Tesoro, le imprese, e le famiglie, e dunque si avrebbe un freno alla crescita.

- Diverrebbero meno attraenti le azioni che sono care, avendo un CAPE - Cyclically Adjusted Price-Earnings ratio - di 33,4, un livello doppio rispetto alla media storica di 16,8. Un tale livello si può giustificare con i rendimenti compressi delle obbligazioni.

3 – Fomo - Fear Of Missing Out

Le azioni statunitensi sono care (le quotazioni del CAPE), le attese di una forte crescita economica nel lungo termine non si sono formate (le obbligazioni trentennali indicizzate rendono solo l'uno per cento), intanto che eventuale rialzo nel prossimo futuro dei tassi e dei rendimenti nominali decennali potrebbe penalizzare sia la crescita economica sia il corso delle azioni.

Questo insieme di fattori spingerebbe alla prudenza, eppure gli investitori non riducono l'esposizione per paura di perdere un ulteriore rialzo dei prezzi. Contano, si arguisce, che la ripresa in corso duri, ma che la crescita nel lungo termione sia moscia, così come prevedono un modesto attivismo delle banche centrali.

2 - https://www.investopedia.com/articles/investing/080415/true-unemployment-rate-u6-vs-u3.asp

Per approfondire:

© Riproduzione riservata