Nella prima parte affrontiamo il tema del terrorismo e concludiamo affermando che, fin tanto che si avranno degli attentati maggiori ma infrequenti, l'economia sia reale sia finanziaria non dovrebbe risentirne. Nella seconda affrontiamo i mercati finanziari, e concludiamo affermando che siamo nell'intorno di un massimo, senza segni chiari del movimento successivo.

1 - Terrorismo

Gli attentati del passato hanno inciso poco o niente. Dopo le Due Torri (2001) si è avuta una modesta flessione dell'economia, che ci sarebbe stata lo stesso per la fine del ciclo degli investimenti in tecnologia, e, dopo l'attentato alle ferrovie di Madrid (2004) ed alla metropolitana di Londra (2005), niente è accaduto. All'economia detta reale niente è accaduto dopo questi attentati, ma la prima reazione dei mercati finanziari era stata negativa. Dopo l'attentato di Parigi di pochi giorni fa, i mercati finanziari, invece, non si sono nemmeno mossi. Questo comportamento inusuale potrebbe dipendere dalla disposizione temporale. Un attentato fatto il venerdì sera, come quello di Parigi, ha davanti un fine settimana per essere “digerito”. Invece, un attentato fatto all'improvviso durante la settimana lavorativa, come accaduto le altre volte, spinge, in assenza di tempo per la digestione, ad una iniziale reazione di paura.

L'impatto sull'economia di un attentato può essere scisso in quello sul capitale fisico e su quello umano. Cadono le Due Torri, ed ecco che sorge una nuova domanda per edifici, per computer, per sistemi di sicurezza. Questa nuova domanda può compensare la minor domanda che si ha per effetto dei minori consumi di servizi di ristorazione, di trasporto, eccetera. Più complesso da misurare è l'impatto sul capitale umano: quanto la paura incida sull'economia. Abbiamo a che fare con un effetto di durata limitata: nel caso di attacchi terroristici maggiori ma isolati, come quelli appena ricordati, la paura dopo un po' scema, nel caso di quelli minori ma regolari, la vita sociale gradualmente si adatta.

L'esperienza ad oggi - attentati maggiori ma infrequenti, oppure attentati minori e frequenti – mostra che gli attentati non sono in grado di far deragliare l'economia. Manca - per fortuna – l'esperienza di attentati maggiori numerosi ed in sequenza.

2 - Mercati finanziari

Distacchiamoci dagli eventi ultimi, legati al terrorismo. Che cosa notiamo? Le azioni dei paesi sviluppati non sono ancora riuscite ad andare oltre il livello di agosto, quando la crisi cinese si palesò. Ossia, si sono avvicinate al livello di agosto, ma non sono andate oltre, e questo prima delle vicende terroristiche. Anche i rendimenti delle obbligazioni decennali sono rimasti schiacciati dove erano. Tralasciando le variazioni giornaliere, che più spesso che no sono solo del “rumore” - ossia sono variazioni entro la media delle variazioni, quel che possiamo affermare è che non si ha ancora una direzione: alla fine sia i prezzi delle azioni sia quelli delle obbligazioni sono all'incirca rimasti dove erano.

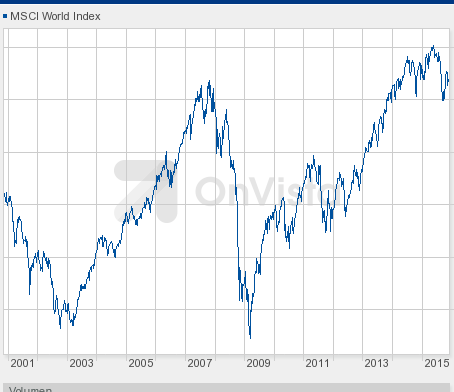

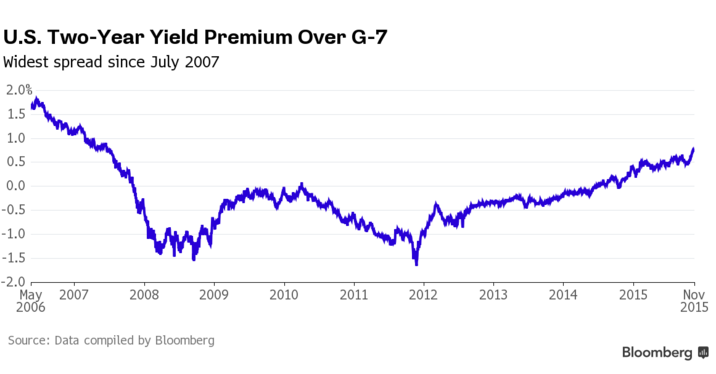

Inoltre, andando indietro nel tempo, notiamo che le azioni mondiali non hanno una direzione da ben prima che la crisi cinese si palesasse. Ossia, da più di un anno non si ha una direzione, come mostra il primo grafico. Lo stesso possiamo dire delle obbligazioni decennali. La differenza da qualche tempo è nel movimento delle obbligazioni biennali, come mostra il secondo grafico.

I rendimento di quelle statunitensi rispetto al rendimento di quelle degli altri paesi sviluppati sta crescendo da tempo. L'attesa di un rialzo dei tassi praticati dalla banca centrale alle banche di credito ordinario negli Stati Uniti si riflette nei rendimenti in ascesa delle obbligazioni biennali. Nell'Euro-zona e in Giappone l'attesa è, invece, quella di tassi invariati o, addirittura, inferiori, per cui i rendimenti biennali si schiacciano ancora o entrano in campo negativo. Si noti, infine, che i differenziali di rendimento fra le obbligazioni biennali statunitensi e le altre sono modesti, se confrontati con il passato. Il rialzo atteso dei tassi statunitensi, come lo si evince dal comportamento delle obbligazioni biennali, non dovrebbe essere eccessivo, e quindi il dollaro non dovrebbe rivalutarsi in maniera significativa.

3 - Conclusioni

Siamo in un contesto che in gergo si chiama “toppish”, ossia siamo intorno a un massimo senza avere l'evidenza del movimento successivo.

Le borse salgono spinte non dalla dinamica degli utili, ma dalla mancanza di rendimenti nel campo delle obbligazioni. Nel caso europeo si hanno, infatti, utili piatti da anni, mentre nel caso statunitense gli utili sono giunti ad un massimo ciclico. Se, invece, i rendimenti salissero, si avrebbe una spinta contraria: in assenza di utili in ascesa, e con i rendimenti che risalgono, ecco che sono i prezzi delle azioni che devono scendere.

E' però difficile che i rendimenti delle obbligazioni possano salire, e quindi si continuerà ad avere una spinta verso le azioni, le quali, in assenza di una crescita degli utili, diventeranno più care. Che è un altro modo per dire che i mercati delle obbligazioni resteranno cari (i rendimenti ai minimi storici), con i mercati delle azioni che diventano man mano più cari.

© Riproduzione riservata