Si hanno due segnali che fanno presagire delle tensioni sui mercati finanziari statunitensi.

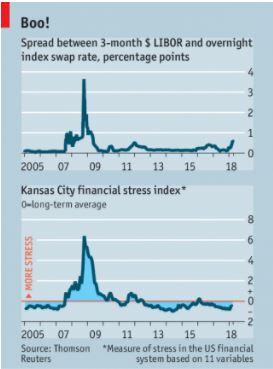

Il primo segnale viene dal sistema bancario statunitense. Le banche di credito ordinario sono prenditrici di fondi dalla banca centrale, così come sono prenditrici di fondi fra di loro. Il costo del denaro (il tasso di interesse) che si forma fra le banche come prenditrici di fondi fra di loro (chiamiamolo quello del libero mercato) è sempre più basso di quello che si forma quando la banca centrale presta il denaro in eccesso alle riserve che le banche di credito ordinario sono tenute a depositare presso di lei. La differenza (lo spread) fra i due tassi di interesse c'è sempre. Quel che rileva è quanto essa si discosta dalla media. Se le banche di credito ordinario “si fidano meno” a prestarsi il denaro, e quindi chiedono dei tassi più alti, ecco che lo spread con il tasso delle banca centrale sale.

Se sale “troppo”, si ha un segnale di tensione. Il quale segnale ricorda che le banche “sospettano” che ci sia un maggior rischio a prestarsi il denaro fra loro. Il grafico 1 nel quadrante in alto mostra il leggero (“leggero” rispetto al 2008-2009) rialzo dello spread.

Il secondo segnale viene dalla curva dei rendimenti statunitense. Si dispongono i rendimenti per scadenza, dai tre mesi ai trenta anni; la disposizione è la “curva”. Si hanno tre disposizioni maggiori: a) curva “piatta”, quando i rendimenti sono tutti eguali – esempio: il BOT rende come il BTP, b) curva “ripida”, quando i rendimenti distanti nel tempo sono maggiori di quelli vicini – esempio: quando il BTP rende più del BOT, e c) curva “invertita”, quando i rendimenti vicini nel tempo sono maggiori di quelli distanti – esempio: il BOT rende più del BTP.

Ciascuna tipologia è un giudizio dei mercati sul futuro. Se la curva è invertita si ha il giudizio di una crisi grave a breve, che alla lunga può rientrare. L'esempio è la Grecia, il cui rendimento decennale era durante la scorsa crisi inferiore a quello a breve termine. Le curve poi si muovono: abbiamo la curva che da ripida diventa quasi piatta (in gergo si ha il “flattening”).

E' quello che sta accadendo ultimamente negli Stati Uniti. Che cosa può voler dire? La parte a due anni sale più di quanto salga la parte a dieci. Il grafico 2 mostra l'appiattimento relativo della curva. Ergo, si ha una aspettativa di rialzo dei tassi a breve, con una di invarianza relativa a lungo termine. Ossia, l'economia si “riscalda” nel breve termine, e quindi la banca centrale rialza i tassi che spingono il rendimento a due anni all'insù, mentre l'economia non si “riscalda” anche nel lungo termine per cui i rendimenti decennali salgono poco. In altre parole, prevale il trend della crescita con poca inflazione nel lungo termine, mentre nel breve si ha un attivismo della banca centrale volto a frenare gli “eccessi” effettivi o presunti. Nel caso specifico, gli eccessi legati alla differenza che si ha fra la crescita divenuta dopo la crisi “normale” e i tassi ancora “troppo” bassi, come eredità del governo della crisi.

Link del primo segnale:

http://www.treccani.it/enciclopedia/federal-funds_%28Dizionario-di-Economia-e-Finanza%29/

https://www.investopedia.com/terms/o/overnightindexswap.asp

Link del secondo segnale:

https://www.ft.com/content/05abed44-44d0-11e8-803a-295c97e6fd0b

© Riproduzione riservata