Le considerazioni del Governatore della BCE Draghi contengono alcuni accenni al cosiddetto “rischio di conversione” quale elemento distorsivo nella formazione dei tassi di interesse dei paesi appartenenti all’area euro, con effetti sfavorevoli per alcuni e favorevoli per altri.

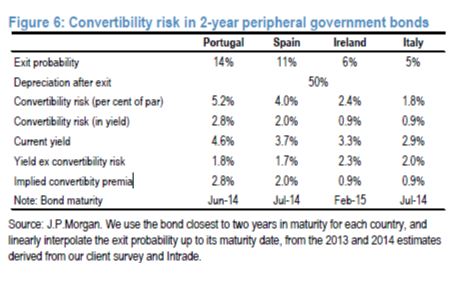

J.P. Morgan ha effettuato una misurazione di questo valore per i paesi danneggiati (Portogallo, Spagna, Irlanda e Italia) calcolato sui tassi dei titoli che scadono fra due anni e sulla base di un sondaggio (sia tra i clienti che utilizzando il sito di sondaggi Intrade) sulla probabilità di uscita dall’area euro. I valori possono cambiare in funzione delle ipotesi inserite (ad esempio, la svalutazione teorica del 50% delle valute teoriche dei paesi considerati) ma l’indicazione resta interessante.

Il rischio di conversione, nel caso dell’Italia, è pari a quasi un punto percentuale del tasso di interesse a due anni (pari al 2,9% a fine agosto) ovvero circa un terzo del livello dei tassi italiani. Spostandoci sulla scadenza decennale, significa che tassi al 6% contengono un rischio di conversione implicito del 2%. Da cui si deduce che il tasso decennale italiano depurato dal rischio di conversione era, a fine agosto, il 4% (6%-2%=4%) ed oggi è ancora inferiore, assai vicino al punto di equilibrio di lungo periodo del 3,5%. L’elemento determinante nella valutazione di questo esercizio teorico è la probabilità che si dà alla conversione, che resta sostanzialmente irrisoria sia per la dimensione dei costi sia per la specifica intenzione di intervenire da parte della BCE proprio per eliminare questa componente distorsiva implicita nei tassi di interesse.

Su questo aspetto il Governatore Draghi ha ottenuto il consenso quasi unanime dei componenti della BCE, essendo la difesa della valuta un obiettivo che difficilmente non rientra nelle competenze di una banca centrale. Basti pensare alla politica di cambio fisso adottata dalla Banca Centrale Svizzera per avere una chiara evidenza della centralità del cambio nelle politiche monetarie. Nel caso della BCE la difesa non ha riguardato un particolare livello di cambio ma addirittura l’esistenza stessa della valuta di riferimento, l’euro, che è a sua volta la ragione fondatrice della Banca Centrale Europea.

© Riproduzione riservata