Questa è la breve storia di una banca che ha attraversato gli ultimi venticinque anni restando praticamente indenne dagli effetti dell’introduzione dell’euro, della grande crisi finanziaria e delle minacce provenienti dalle banche virtuali e dalla de-bancarizzazione della finanza, e ciò è avvenuto restando fedele ad un modello non particolarmente sofisticato e totalmente ancorata al territorio di origine. Sembra più una storia di fantascienza che reale ed è meglio immaginare che sia così, anche per evitare inutili e impietosi confronti.

Per memoria e semplicità, l’attività classica di una banca commerciale consiste nel raccogliere risparmi dalle famiglie da prestare alle imprese, realizzando quel processo di intermediazione che è alla base dell’esistenza stessa delle banche. Dalla differenza tra i tassi attivi applicati alle imprese e i tassi passivi pagati alle famiglie nasce la prima fonte di ricavi – tecnicamente si chiama Margine di Interesse. A questi si aggiungono altri ricavi che sono generati dalle diverse tipologie di commissioni che una banca applica per i servizi che offre oltre ai possibili guadagni (ma anche perdite) provenienti dagli investimenti finanziari.

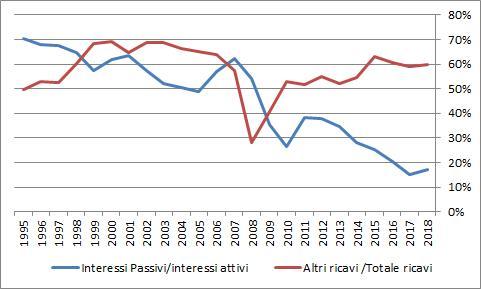

Che il mondo sia profondamente cambiato lo si vede subito. Nel 1995 gli interessi passivi – quelli pagati per remunerare i conti correnti delle famiglie - assorbivano il 70% degli interessi attivi – quelli incassati dalle imprese finanziate. Nel 2018 l’assorbimento è stato inferiore al 20% (grafico 1). Un tracollo degli oneri finanziari generato certamente dalla discesa generale dei tassi ma che è anche un aspetto che evidenzia la specifica forza di questa banca. Per averne conferma basta vedere quanto gli Altri Ricavi (quelli diversi dal Margine di Interesse) hanno contribuito alla redditività complessiva (sempre grafico1).

Escludendo l’annus horribilis 2008, si nota dal grafico che la componente di ricavi da servizi - ovvero non da intermediazione classica - è sempre stata superiore al 50% con picchi del 70%. Si deve aggiungere che nel periodo considerato la banca ha dovuto ricorrere al mercato dei capitali una solo volta, proprio in quel 2008 quando gli Altri Ricavi crollano a meno del 30% dei ricavi totali a causa delle forti perdite finanziarie subite.

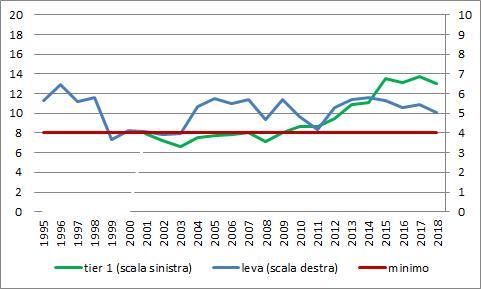

Per quanto la banca sia anomala ha ovviamente subito, come le altre, il fenomeno dell’esplosione delle sofferenze – i prestiti alle imprese e alle famiglie non recuperabili, ma la particolare struttura di ricavi e costi ha permesso di assorbire le necessarie svalutazioni senza intaccare il patrimonio e, come già detto, ricorrendo all’aiuto degli azionisti una sola volta. Gli indicatori di solidità patrimoniale (Tier1 e Leva, grafico 2) si posizionano, infatti, stabilmente su livelli di sicurezza se non ottimali.

Se si vuole completare il quadro singolare di questo soggetto bancario si deve notare che non sono presenti nel lungo periodo considerato – dal 1995 al 2018 - operazioni di crescita esterna tramite acquisizioni di altre banche.

© Riproduzione riservata