Il punto di vista prevalente nell'euro area sostiene che i bilanci pubblici vanno portati in pareggio (1). Una volta in pareggio, non si ha più emissione di obbligazioni, quindi il debito pubblico diventa - come volume - costante. Crescendo l'economia, il peso del debito scende fino a raggiungere un livello che è sufficiente per averlo sotto controllo. Livello che, per convenzione, è intorno al 60% del PIL (2). Infine, perché il peso del debito scenda, è necessaria la crescita, con quest'ultima che si ottiene liberalizzando i mercati del lavoro e del prodotti (3).

Il punto di vista prevalente è compatibile con quella che viene chiamata “flessibilità”. Essa può essere vista come emissione di obbligazioni dedicate (4), oppure come un modo per giudicare il bilancio pubblico non solo in termini puntuali, ma anche facendo i conti sul ciclo, ossia domandandosi quale sarebbe il bilancio pubblico se non fossimo in crisi (5). I capisaldi del punto di vista prevalente sono comunque che la spesa pubblica va messa sotto controllo, e che si debba varare una “politica dell'offerta”. Il punto di vista prevalente ha una complessa trama politica, che trovate esposta qui (6).

Si ha chi è critico sulla soluzione dei problemi del debito come delineata dal punto di vista prevalente nell'euro area, ma senza essere troppo esplicito (7), e chi ha una proposta alternativa del tutto esplicita. La Sinistra - quella che ama chiamarsi “non subalterna al liberismo” - ha una sua ricetta (8). La ricetta della sinistra “subalterna” è, invece, molto vicina al punto di vista prevalente nell'area dell'euro. La “non subalternità” possiamo definirla come un ritorno al mondo antecedente gli anni Ottanta. Ridotta ai minimi termini, il punto di vista della Sinistra “non subalterna” francese è questo.

Per quale ragione il debito pubblico è aumentato?

–-- Ragione 1: non per la crescita della spesa pubblica, che è rimasta più o meno costante, ma per la caduta del gettito fiscale. La caduta del gettito non è figlia della crisi, ma della riduzione delle imposte per i benestanti e per le imprese, riduzione che si è avuta prima della crisi. La riduzione delle imposte si è avuta prima con Chirac e poi con Sarkozy, che hanno portato in Francia il progetto della “politica dell'offerta” abbracciato da Reagan e dalla Thatcher - le minori imposte che incentivano l'investimento e i consumi.

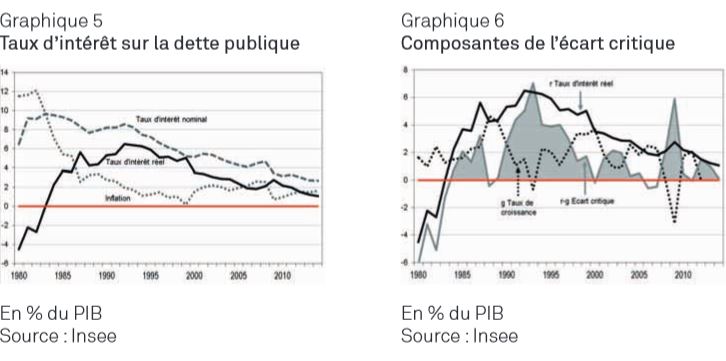

--- Ragione 2: i tassi di interesse negli ultimi tempi sono stati superiori alla crescita nominale del PIL, ciò che ha spinto verso l'aumento dell'onere del debito. Il maggior onere è dovuto alla liberalizzazione dei mercati finanziari. Mentre prima la banca centrale spingeva i rendimenti verso la crescita nominale del PIL, da quando è stata presa la decisione di avere una moneta unica nei primi anni Novanta, non lo fa più, e perciò i rendimenti del debito pubblico sono diventati “liberi”. Poiché, fino a non molto tempo fa, si è avuta una caduta dell'inflazione maggiore della caduta dei rendimenti nominali dei titoli del Tesoro (grafico a sinistra), i rendimenti reali sono cresciuti. I rendimenti sono stati maggiori della crescita del PIL (nel grafico di destra l'area grigia etichettata come l'ècart critique) e dunque l'onere del debito è cresciuto, così come è cresciuta l'emissione di obbligazioni per pagarlo (9).

--- Ragione 3: l'evasione fiscale, da intendere come “fuga verso i paradisi fiscali”.

Sommando le tre voci che sono definite come “debito pubblico illegittimo”, si ottiene un minor debito pubblico, più precisamente un debito pubblico dimezzato. Se non ci fosse stata la riduzione delle imposte, la fuga verso i paradisi, e se il costo del debito pubblico fosse stato in linea con la crescita del PIL nominale, il Debito/PIL francese, invece di essere appena sotto il 100%, sarebbe stato intorno al 50%. La ricetta è ovvia. Per evitare i tagli della spesa pubblica sociale (che non ha, secondo la Sinistra “non subalterna”, alcuna responsabilità) per il controllo del debito, si alzino le imposte, si svuotino i paradisi fiscali, e si imponga alla banca centrale di governare il costo del debito.

Al di là della verosimiglianza dei conti – i risultati si ottengono senza che nulla vari, pur variando nei decenni le imposte e i rendimenti – colpisce il ragionamento “mono-causale”. I ricchi, che pagano poche imposte, e la finanza, che ottiene un reddito da interessi maggiore di quello giustificato dalla crescita, sono all'origine della crisi. All'origine della crisi, potremmo dire, c'è uno dei sette vizi capitali, l'Avarizia, la passione dell'avere (10). Una tesi simile a quella delle Destre, che vedono, da un secolo, nell'economia finanziaria gestita dalle élite cosmopolite l'origine dei problemi.

Continua …

5 - http://www.lavoce.info/regole-europee-bilancio-psc-output-gap/

7 - http://armstrongeconomics.com/wp-content/uploads/2014/06/IMF-Sovereign-Debt-Crisis.pdf

8 - http://www.audit-citoyen.org/wp-content/uploads/2014/05/note-dette.pdf

9 - Il debito pubblico nel tempo t è eguale al debito pubblico del tempo t-1 moltiplicato per il tasso d'interesse medio che il Tesoro paga. Si si ha saldo primario positivo (SP>0), il debito nel tempo t cresce meno, e vice versa. Un aumento del tasso di interesse, tutto il resto essendo eguale, aumenta il debito. Debito t = (1+i) * Debito t-1 – SP. Questa è la base dell'equazione “cruciale”, quella che tiene conto della crescita del PIL. Ecco che cosa avviene con l'inserimento del PIL. La crescita del debito - var Debito - dipende dal debito dell'anno precedente - Debito t-1 -, tenendo prima conto della differenza fra l'onere del debito – r – e il tasso di crescita – g – rispetto al tasso di crescita – ((r-g)/(1+r)) -, e tenendo poi conto del saldo primario SP. Var Debito = Debito t-1 *((r-g)/(1+r)) - SP

10 - S. Zamagni – Avarizia – Il Mulino

© Riproduzione riservata