Il recente summit dei paesi dell’Unione Monetaria Europea ha affrontato il tema relativo agli strumenti necessari alla realizzazione di un mercato finanziario integrato: a) l’utilizzo dell’OMT (Outright Monetary Transactions) da parte della Banca Centrale Europea per intervenire con acquisti sul mercato secondario (quello dei titoli già in circolazione) al fine di stabilizzare i rendimenti; b) la definizione dei compiti dell’EFSF/ESM (European Financial Stability Facility/European Stability Mechanism) non solo in tema di intervento macroeconomico a favore dei paesi ma anche con la possibilità di acquistare titoli sul mercato primario (quello dei titoli di nuova emissione), c) l’obiettivo di arrivare ad un unico organismo di supervisione delle 6.180 banche europee.

Se i punti b) e c) sono quelli più laboriosi in termini di tempo e forma, il primo ha avuto un impatto significativo e determinante nell’allentare le tensioni sul mercato dei titoli di Stato italiani; le ragioni non stanno non solo nell’effettiva operatività della BCE (acquisto di titoli con scadenza non superiori ai 3 anni) ma nell’affermazione del principio della condivisione del rischio. In sostanza, si è fatta strada l’idea che l’uscita dalla fase di austerità non può che avvenire attraverso il riallineamento dei rendimenti tra i titoli di Stato dell’area euro in quanto anche i paesi più virtuosi e con i tassi più favorevoli sono coinvolti in termini di progressivo rallentamento dell’economia.

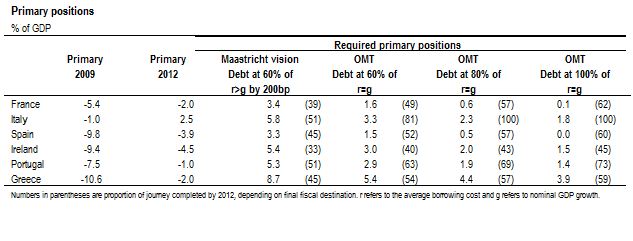

Il passaggio successivo è la revisione dei vincoli di Maastricht, oggi fissati ad un rapporto debito/PIL del 60% e deficit/PIL del 3%. Se si considera che il livello attuale del primo indicatore (debito pubblico/PIL) dell’area euro è superiore al 90% sembra inevitabile una revisione dei vincoli per garantire un percorso di rientro del debito sostenibile. Questo percorso passa attraverso la creazione di saldi primari elevati: la differenza tra le entrate e le uscite degli Stati prima del pagamento degli interessi sul debito pubblico deve essere positiva per ridurre il debito. Inoltre, i tassi di interesse (in termini di costo medio del debito) devono essere riportati su valori pari alla crescita del Prodotto Interno Lordo nominale per rendere efficace il percorso.

Le stime del Fondo Monetario Internazionale dicono che oggi l’Italia avrà un saldo primario a fine 2012 positivo pari al 2,5% del PIL. Con gli attuali vincoli di Maastricht, e un costo medio del debito superiore del 2% alla crescita nominale, il saldo primario italiano copre la metà dell’importo necessario al percorso di rientro (che richiederebbe un saldo primario pari al 5,8% del PIL con il vincolo del 60% di debito/PIL). Riportando i tassi in linea con la crescita nominale, obiettivo dell’OMT, l’Italia avrebbe raggiunto l’80% dell’obiettivo di saldo primario. Infine, alzando il vincolo del debito/PIL dal 60% all’80% l’Italia avrebbe un saldo primario pienamente sufficiente al percorso di rientro.

In sostanza, lo sforzo che la politica di austerità dell’attuale governo sta faticosamente attuando è correttamente riconosciuto dai mercati finanziari anche rispetto al minore rigore fiscale degli altri paesi con le maggiori difficoltà derivanti dall’eccesso di spesa pubblica. Infatti, anche nella migliore delle ipotesi (vincolo al 100% del rapporto debito/PIL) solo l’Italia mostra un percorso di rientro adeguato. Il riallineamento dei tassi diventa un passaggio importante per la credibilità dell’Unione Europea che deve essere accompagnato da un’altrettanto credibile e duraturo processo di contenimento della spesa pubblica che permetta al saldo primario di mantenersi su livelli elevati e al paese di trasformare l’austerità in crescita.

© Riproduzione riservata