I: La Fed ha lasciato invariato i tassi, quindi non salgono. E: Ho visto. I: Tutto bene. E: Certo, Vix rientrato da 17 a 13, scendono i rendimenti del decennale e cessa l’allarme. Festeggi? I: Cosa dovrei fare? Se la Fed è dovish (colomba) è come se mi ordinasse di essere ottimista. I rischi me li toglie lei dalla strada. E: Non fa una grinza, la mia lettura è opposta.

I: Vai contro l’evidenza.

E: Vado dentro l’evidenza. Se i tassi non si normalizzano vuol dire che chi li muove non è sicuro delle conseguenze della normalizzazione. Lascia stare i tassi e guarda le previsioni di crescita di lungo periodo del GDP del FOMC. Sono su internet:

https://www.federalreserve.gov/monetarypolicy/files/fomcprojtabl20160921.pdf

Vedrai che la mediana è compresa tra l’1,8 e il 2 per cento. Considera che le previsioni degli ultimi anni sono sempre state sbagliate in eccesso. Hai un’economia anemica e che non recupera il sentiero di crescita precedente al 2008.

I: Va bene, ma non vedo il punto, sarà inferiore al 3 o 4 per cento, ma è sempre crescita.

E: Mettiamola così, dopo aver moltiplicato per 3,5x la base monetaria ed aver azzerato i tassi di interesse (o quasi), la crescita del Pil è forse del 2 per cento. Sei anni di politiche monetarie ultraespansive per questo? Quando normalizzi i tassi, che cosa accade?

I: La tabella della Fed dice che la crescita continua al 2 per cento mentre i Fed fund salgono al 2,75.

E: E quindi i decennali salgono al 4 almeno, no?

I: Dovrebbero.

E: E quindi gli spread sui corporate e sul libor in dollari per i prestiti portaranno il tasso nominale sui prestiti al 8 per cento per i corporate investment grade.

I: Ha senso.

E: Vuol dire avere i prestiti ipotecari al 7 per cento e quelli al consumo al 10.

I: Sì.

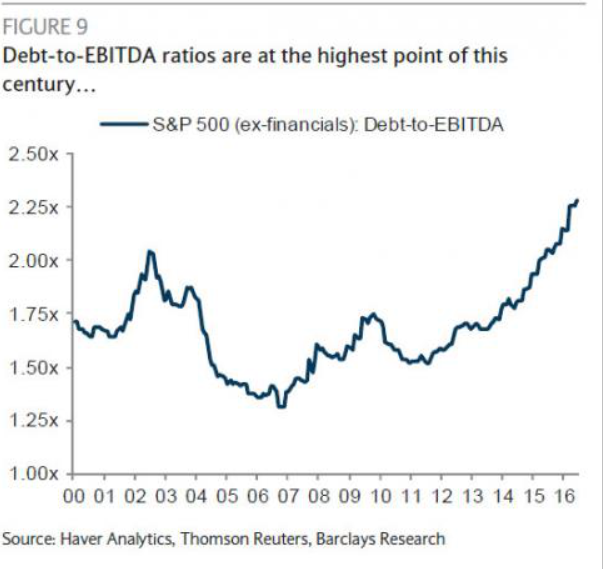

E: Guarda la figura qui sotto, è il debito delle società dell’SP500 (escluse le banche, ovvio) rapportato al loro Ebitda, o Mol in italiano. Nota anche che nei numeri ci sono le società giganti ricche di cassa, come Apple. I numeri senza queste ultime sono quindi peggiori.

I: E’ normale, se tu fossi il Ceo di una corporation, con i tassi a zero anche tu sceglieresti una leva infinita.

E: Con un debito medio del 250% del mol, un tasso passivo medio del 8 per cento si mangia il 20 per cento dei Mol. Ma siccome – come ti dicevo prima - le maggiori società dell’SP500 spesso hanno una posizione finanziaria attiva, quello che capita è che in metà delle società il Mol si dimezzerebbe e in almeno un quarto sparirebbe.

I: Ahi!

E: Poi sai bene che anche i consumatori sono indebitati (per il 20 per cento del Pil, solo per i prestiti al consumo), per non parlare degli Auto Loans, gli Student Loans e i mutui ipotecari. E il debito federale è il 105 per cento del Pil. Il succo è che se alzi i tassi, la crescita del 2 per cento te la scordi, perché i debitori devono aggiustare i loro bilanci. E non si genera abbastanza Pil per pagare interessi senza tirare i freni dei consumi.

I: Questo rende la Fed dovish.

E: Più che dovish, prigioniera della sua stessa politica monetaria ...

I: L’aspetto positivo e che le azioni e le obbligazioni festeggiano.

E: Quello negativo è che un equilibrio basato sull’eccesso di debito si aggiusta solo con una crescita del reddito superiore alla media (improbabile per la stessa Fed, vedi sopra), o non si aggiusta mai (e sei perennemente a rischio), o si riequilibra con una crisi, ossia con la diminuzione del valore dei debiti.

I: Ma in quel caso la Fed li comprerà, facendo ripartire il QE ...

E: Questo è il pensiero di Wall Street. Tuttavia l’economia sceglie gli investimenti sulla base dell’interesse che viene offerto a chi risparmia. Stai pensando che si possa realizzare un’economia in cui il risparmio non è più redditizio, perché il capitale è offerto gratis dalla banca centrale?

I: Come è stato dal 2009, the “new normal” ...

E: Perché tra il 2009 e il 2012, se vai a vedere, il tasso di risparmio netto di imprese, famiglie e pubblica amministrazione è stato negativo, quindi l’aumento della base monetaria era non inflazionistico e riempiva un vuoto senza il quale l’investimento reale sarebbe stato negativo. In un recente paper la Fed ha simulato la ripartenza del QE, ma solo in presenza di uno shock all’insù alla disoccupazione di 5 punti. Perché il QE senza recessione e senza risparmio negativo produrrebbe inflazione, il che obbligherebbe ad accelerare l’aumento dei tassi ...

I: Cosa vuol dire?

E: Che negli Usa il sistema finanziario è stato salvato nel 2009, ma non è salvabile una seconda perché è stato emesso più debito di quanto sia aumentato il prodotto a seguito della prima. La prossima volta, dovendo scegliere se salvare la Borsa (abbassando i tassi) o il soldato Ryan (alzando i tassi, per evitare l’inflazione), la politica monetaria non avrà scelta.

I: Ma è sempre possibile che questo momento non arrivi mai. Anche tu dici che l’equilibrio c’è.

E: Hai ragione. E’ come correre a 200 all’ora nella nebbia e non sapere dov’è il casello.

I: Il casello forse non c’è.

E: Prima o poi c’è.

© Riproduzione riservata