Tema complesso e delicato, la questione della necessità o meno di investire quanto, dove e come sta coinvolgendo buona parte del dibattito economico e politico. Tutto ciò sarebbe un bene se il dibattito fosse concentrato sulla direzione da prendere, sulle scelte da fare per il futuro, sui settori sui cui puntare e sulla migliore combinazione tra investimenti pubblici e privati.

Il timore principale è rappresentato dalla sensazione che sia messo in discussione il principio stesso della necessità di investire. Bisogna premettere che il settore privato non ha alcun motivo per discutere se sia giusto o meno investire. Qualunque imprenditore investe per definizione anche se nelle fase di difficoltà la capacità di investire tende ovviamente a ridursi. Proprio nei momenti di rallentamento dell’economia la componente pubblica è chiamata a controbilanciare non solo la debolezza congiunturale e ma anche quella strutturale.

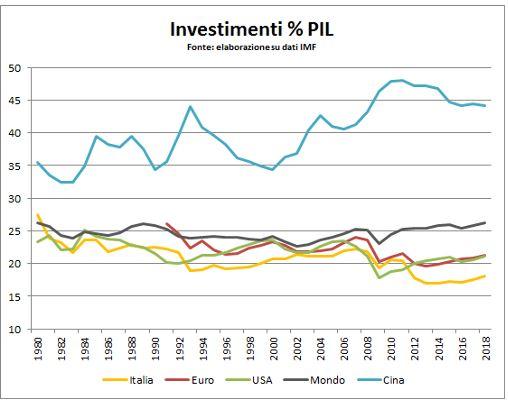

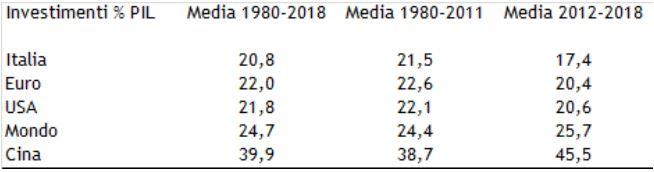

Una veloce occhiata all’evoluzione nel tempo degli investimenti complessivi mostra come a partire dalla crisi del 2010 le risorse dedicate in Italia si siano ridotte pericolosamente al di sotto della media storica (tabella) Negli anni precedenti la crisi l’Italia è sempre stata meno investitrice di altri paesi avanzati ma per valori intorno all’1% del PIL e comunque ha sempre mantenuto valori di investimenti in rapporto al PIL superiori al 20%.

Come conseguenza della crisi tutti i paesi hanno ridotto gli investimenti ma senza scendere sotto la soglia critica del 20% tranne l’Italia che ha perso tra il 3% e il 4% di spesa strutturale e infrastrutturale rispetto al passato. In questo scenario sfavorevole la Cina ha fatto da traino per il resto del mondo con livelli prossimi al 40% e in ulteriore crescita dal 2011 (grafico).

Anche questo è un aspetto da non sottovalutare. Una eccessiva dipendenza dalle scelte e fortune cinesi comporta dei rischi che necessitano di una maggiore capacità interna di tenuta economica, essendo oggi e ormai da troppo tempo l’elemento mancante che spiega la distanza da altri paesi nel ritmo di crescita dell’economia italiana.

Come segnalato dal XXIII Rapporto del Centro Einaudi (*), per ripristinare lo stesso tasso di investimento in rapporto al PIL precedente la crisi gli investimenti netti dovrebbero crescere di 70-80 miliardi. L’impatto in termini di PIL dei mancati investimenti è stato di 27 punti percentuali persi rispetto agli altri paesi dell’Eurozona. Siccome ogni punto percentuale di crescita (calo) degli investimenti determina una crescita (calo) dello 0,3% del PIL si ricava che tra il 2009 e il 2017 sono andati persi oltre 8 punti percentuali di PIL.

Se si fosse investito sugli stessi livelli pre-crisi la crescita del PIL avrebbe raggiunto il 2% annuo, facendo diminuire il rapporto Debito/PIL e riducendo lo spread su valori modesti, creando circa 1,2 milioni dim posti di lavoro e abbassando il tasso di disoccupazione al 7%. Con effetti collaterali importanti sulla capitalizzazione della Borsa, sulla diaspora dei giovani e dei quarantenni e sul clima complessivo del Paese.

Un aneddoto finale. Alla fine degli anni ’30 il sindaco di un paesino siciliano ricevette delle sovvenzioni statali per installare l’illuminazione pubblica. Il capobanda della malavita di quella zona lo avvicinò e, ovviamente senza particolari cortesie, lo dissuase dall’accettare il finanziamento e lo invitò a restituire quanto destinato ai cittadini con questa frase: “le strade sono più sicure al buio”. Quello che bisogna assolutamente evitare è restare al buio.

(*) XXIII Rapporto sull’Economia Globale e l’Ítalia, “Il mondo cambia pelle”, pag. 176 e segg., box “Il costo degli investimenti mai realizzati” di Giuseppe Russo.

© Riproduzione riservata