Le banche sono sempre un caso speciale, nella buona come nella cattiva sorte. Figuriamoci se non lo sono anche adesso a proposito del tema della globalizzazione. Non ci si dovrebbe stupire poiché i postumi della Grande Crisi Finanziaria (GCF) sono ancora presenti e con una certa regolarità accadono episodi che ci ricordano la peculiarità del settore bancario.

Non serve seguire un ordine speciale per individuare le ragioni della ri-localizzazione delle banche, fenomeno in assoluta controtendenza rispetto all’iper-globalizzazione degli altri settori economici. Prima della GCF le banche erano arrivate a generare prestiti oltre frontiera per oltre trentacinquemila miliardi di dollari mentre oggi, post GCF, il valore è stabilmente inferiore del 20% e non ci sono segnali di un’inversione di tendenza ma eventualmente di una prosecuzione della direzione più domestica dell’attività bancaria (primo grafico).

All’apice dell’isteria dell’estate del 2007 sembrava che non avesse senso essere concentrati sui mercati domestici maturi e che l’unica speranza di sopravvivenza fosse l’espansione a qualunque prezzo sia tramite scalate, più o meno ostili, sia attraverso acquisizioni in aree molto spesso sconosciute e rischiose. Come detto, le banche sono sempre un caso speciale e per questo si può ritenere che abbiano dinamiche che non sono applicabili ad altri soggetti.

Certo è che la ri-localizzazione è un fenomeno che ha riguardato qualunque banca di ogni area del pianeta e che è stato favorito, suggerito, e imposto dai regolatori in funzione della necessità di ridurre drasticamente la mole spropositata di attività rischiose presenti negli attivi bancari come conseguenza della febbre espansiva e globalizzante d’inizio millennio.

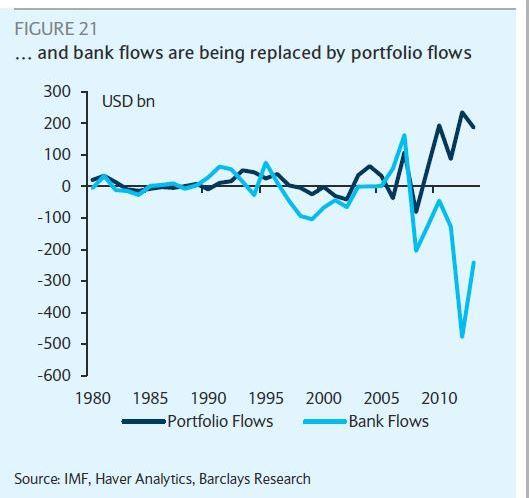

Alla riduzione delle attività bancarie oltre frontiera le aziende globali hanno risposto utilizzando finanziamenti cosiddetti di portafoglio i quali hanno compensato il venir meno della fonte bancaria (*). Questa modifica della struttura finanziaria delle imprese, conseguente alla rilocalizzazione delle banche, comporta maggiori rischi per i mercati finanziari, rischi derivanti dall’eliminazione del legame di relazione tra finanziatore e finanziato e dall’inevitabile minor conoscenza dei finanziatori/obbligazionisti rispetto ai finanziatori/banche dei mercati in cui investono.

(*) Il processo può essere sintetizzato in due tipologie di flusso di portafoglio: 1) le filiali nei mercati emergenti di gruppi multinazionali hanno sostituito il finanziamento bancario con emissioni dirette di obbligazioni, caso meno frequente e più incerto; 2) data la fragilità delle valute e dei mercati obbligazionari dei paesi emergenti le filiali sono state prevalentemente finanziate dalle capogruppo che hanno emesso obbligazioni in valuta forte il cui incasso è stato girato alla controllata per finanziarne l’attività commerciale e produttiva (secondo grafico).

© Riproduzione riservata