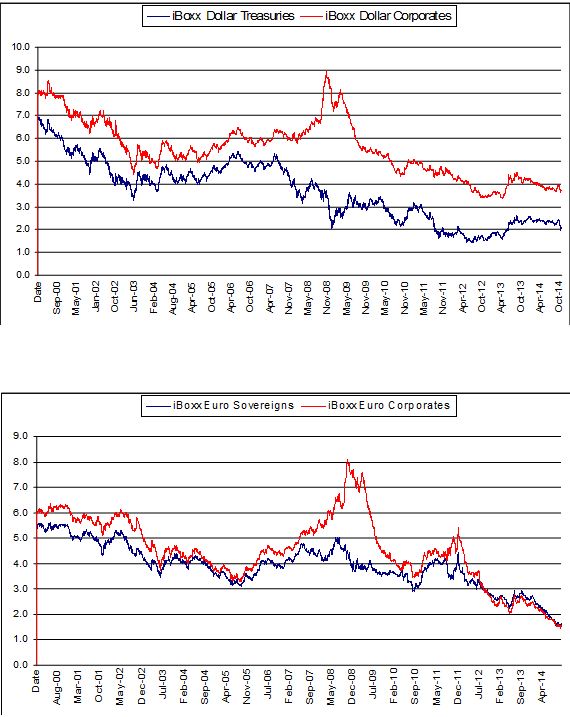

Prendiamo in considerazione due indici contenenti l’uno 286 obbligazioni governative dell’area euro, l’altro 1529 obbligazioni societarie, sempre dell’area euro. La tipologia si riferisce ad emissioni con scadenze oltre l’anno. Per le loro caratteristiche i due indici sono fortemente rappresentativi del mercato obbligazionario governativo e corporate dell’area euro. Possiamo fare lo stesso per il mercato americano. In questo caso le obbligazioni governative rappresentate nell’indice sono 252, poco meno di quelle dell’area euro, mentre quelle societarie sono 4178, due volte e mezzo quelle della zona euro.

Il confronto permette di notare un fenomeno che dura ormai da oltre un decennio e che caratterizza le relazioni tra le due classi di attività. Se si esclude il picco della crisi del 2008, quando il divario tra i rendimenti esplose sia in America che in Europa, è evidente come le obbligazioni corporate della zona euro offrano rendimenti molto simili alle obbligazioni governative a differenza di quanto accade oltre oceano. Addirittura oggi i rendimenti sono più bassi, come se fosse meno rischioso investire in società private che in titoli di Stato.

In realtà la ragione del fenomeno è un’altra. Le società europee tendono ad emettere titoli con vita media molto più bassa rispetto non solo alle società americane ma agli stessi titoli di Stato europei. Se a inizio millennio le obbligazioni delle società europee scadevano mediamente dopo quasi otto anni rispetto ai sette dei titoli governativi oggi la situazione è radicalmente cambiata: i titoli di Stato sono saliti a otto anni mentre le obbligazioni corporate sono scese a poco più di cinque anni.

Molto diversa la situazione americana. Le obbligazioni societarie hanno stabilmente una scadenza media maggiore dei titoli di Stato di circa due anni: dai dieci anni di inizio millennio sono scese ad circa nove mentre i T-Bond sono scesi da otto a sette. Ciò significa che le imprese americane hanno una propensione al finanziamento a lungo termine persino maggiore del loro governo. A differenza delle imprese europee che stanno solo ultimamente riprendendo a finanziarsi su scadenze temporali più lunghe (il minimo è stato toccato a gennaio 2012 con meno di cinque anni di vita media).

Altri aspetti legati a questa sub ottimale struttura del debito possono riguardare sia una maggiore dipendenza dal credito bancario sia la maggiore fragilità delle Borse europee rispetto alla Borsa americana. Fatto sta che l’attuale livello estremamente compresso del costo di finanziamento a lungo termine sembra suggerire l’esistenza di una opportunità di allungamento del debito per le società europee che non è detto che possa durare a lungo e che comunque merita di essere colta. L’obiettivo potrebbe essere quello di riportare la vita media se non ai livelli delle obbligazioni governative almeno sui valori di inizio millennio.

© Riproduzione riservata