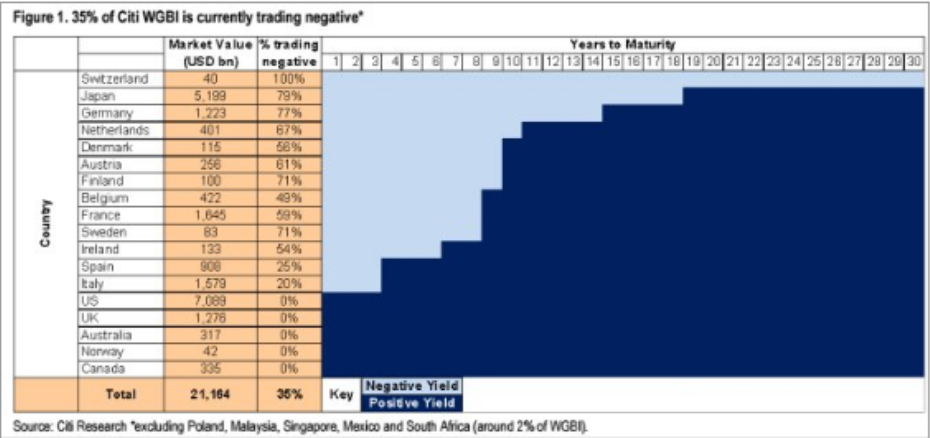

Non perché ci sia qualcosa di particolarmente nuovo da aggiungere, ma può servire fotografare il panorama dei tassi internazionali dopo la capriola del 23 giugno, ovvero la vittoria dei fautori dell’uscita della Gran Bretagna dall’Unione Europea. La prima fotografia rappresenta la corposità in termini dimensionali delle obbligazioni governative che offrono rendimenti negativi.

Prendendo un indice molto ampio si nota come la Svizzera sia il paese-emittente che offre rendimenti negativi su tutte le scadenze, da uno fino a trent’anni. Ma come noto il debito pubblico svizzero è poca cosa. Diverso è il Giappone, secondo emittente al mondo con oltre 5.000 miliardi di dollari di obbligazioni emesse di cui quasi l’80% chiede di essere remunerato anziché il contrario, come sarebbe consueto attendersi. Subito dopo segue la Germania, altro grande emittente con quote vicino all’80% di debito con rendimenti negativi. Seguono altri paesi con quote più o meno rilevanti di debito emesso. USA, Regno Unito, Australia, Norvegia e Canada sono le sole cinque nazioni che ancora pagano i sottoscrittori del loro debito, qualunque sia la durata.

Complessivamente, oltre un terzo dei titoli obbligazionari governativi del nostro indice mondiale chiedono al potenziale acquirente di pagare per investire la liquidità che, lasciata dov’è, se non altro non avrebbe apparentemente costi. Dal punto di vista dei rendimenti un terzo del debito pubblico mondiale ha assunto caratteristiche opposte alla norma, avendo ormai la forma di un credito che remunera l’emittente e non il sottoscrittore (Grafico1).

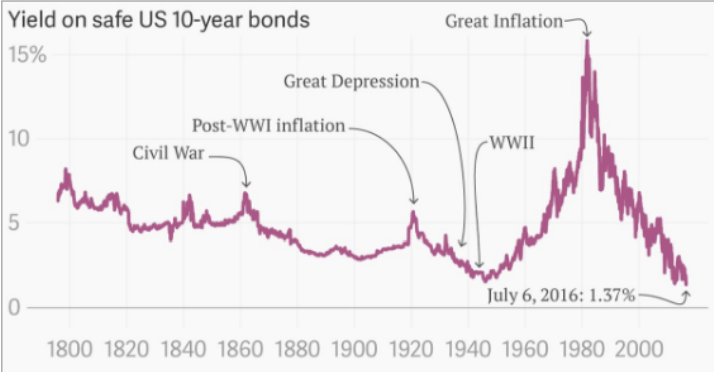

Anche se tendiamo ad abituarci velocemente alle situazioni ed ai fenomeni diventa difficile non notare come si sia di fronte ad una storica anomalia riguardante il livello dei tassi a livello mondiale. Anche le obbligazioni governative americane stanno vivendo un fenomeno particolarmente nuovo pur essendo, come visto, una delle poche nazioni che non presenta rendimenti negativi su nessuna delle diverse scadenze. L’attuale rendimento del titolo decennale americano, sotto l’1,4%, rappresenta il valore minimo da oltre duecento anni (Grafico 2).

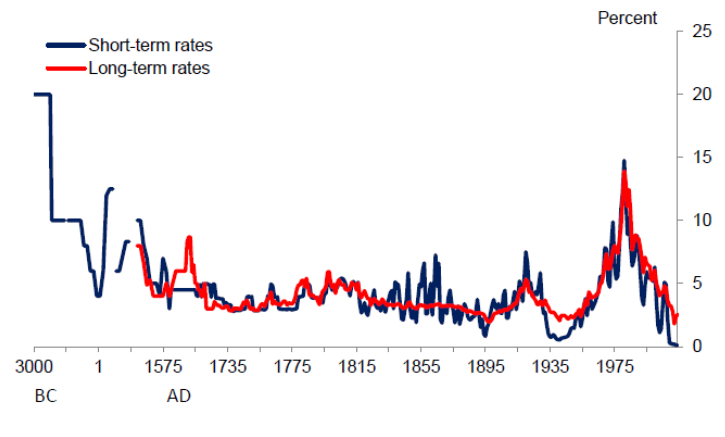

Un arco temporale così ampio contiene una tale quantità di eventi più o meno rilevanti della storia americana da indurre a riflettere sul significato e la sostenibilità degli attuali valori delle obbligazioni decennali. Se poi ai primi due grafici associamo quello che ormai è diventato “IL” grafico rappresentativo della storia dei tassi dal 3000 A.C. siamo obbligati ad approfondire la riflessione su questo importante fenomeno. In realtà non abbiamo una particolare tesi da sostenere ma forse una anomalia così impressionante non può essere imputata esclusivamente all’attività non convenzionale delle Banche Centrali ma probabilmente richiede il “consenso” dei cosiddetti mercati finanziari (Grafico 3).

Ipotizzando che il rendimento negativo rappresenti il costo pagato per assicurarsi il rimborso del capitale che altrimenti non è ritenuto altrettanto sicuro sotto altre forme di deposito, resta il fatto che anche in passato si sono verificate crisi di fiducia ma forse quella attuale contiene elementi particolari. Lasciando da parte l’ipotesi del ritorno a livelli storicamente più normali possiamo a questo punto anche provare ad immaginare un mondo senza tassi di interessi.

O meglio, non nella forma finora conosciuta. L’esplosione delle startup cosiddette Fintech, ovvero associate alla fornitura di servizi finanziari innovativi, sembra raccontare l’ipotesi di una trasferimento del concetto di tasso all’interno del costo di un servizio definito e non più come elemento puro di intermediazione tra raccolta e impieghi. Non sappiamo fino a che punto questo fenomeno possa addentrarsi ma rappresenta una innovazione di processo particolarmente rilevante sebbene nota da tempo: il passaggio dal concetto di funzione a quello di obiettivo.

Se il tasso è una esogena, ovvero la singola banca non lo determina se non marginalmente, la sua intermediazione rappresenta una funzione del tasso stesso, senza particolari differenziazioni e competenze specifiche. Viceversa, se il tasso diventa un elemento implicito di un servizio finanziario sotto forma di costo, la qualità del servizio diventa un forte elemento caratterizzante, rappresentando un obiettivo specifico della singola banca.

Bisogna aggiungere che il mondo bancario è da sempre uno dei maggiori investitori in tecnologie informatiche, non fosse altro per le ovvie ragioni di sicurezza. Da questo punto di vista il mondo delle startup Fintech sicuramente non è motivo di preoccupazione per il mondo bancario nel suo insieme ma rappresenta una grande opportunità in grado di modificare i processi produttivi classici.

© Riproduzione riservata