Il livello particolarmente basso dei tassi a breve e a lungo termine che sta caratterizzando l’attuale scenario dei mercati finanziari è un fenomeno nuovo e al quale diverse istituzioni pubbliche e private cercano di dare una interpretazione che permetta di coglierne le ragioni e fornire qualche prospettiva.

Un libro di qualche anno fa (*) si è addentrato nei meandri della storia facendo emergere interessanti risultati su come si è mosso il costo del denaro nientemeno che dal 3000 A.C. (!) fino ad oggi.

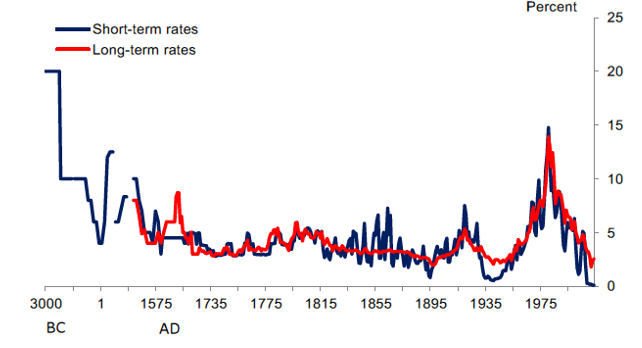

Un grafico raccoglie le informazioni relative all’andamento dei tassi a breve e a lungo termine considerati sui valori statistici disponibili più bassi. Tra il 3000 A.C. e il 1715 gli intervalli di tempo sono irregolari. E’ comprensibile data la difficoltà di rendere omogenei i dati di Babilonia con quelli dell’antica Grecia, o dell’Impero Romano e Bizantino. Tra il dodicesimo e il tredicesimo secolo i dati si riferiscono all’Olanda mentre dal tredicesimo al sedicesimo secolo i dati si riferiscono agli Stati Italiani. Dal 1715 in poi i dati hanno intervalli ventennale e sono misurati con frequenza annuale. Fino al 1918 vengono utilizzati i tassi inglesi mentre dal 1918 in poi si fa riferimento ai tassi americani.

Si tratta di un lavoro non indifferente di raccolta e di elaborazione dei dati che permette di vedere fotograficamente la particolarità della situazione attuale caratterizzata da tassi a breve ai minimi storici e tassi a lungo termini su valori simili ai minimi di cento anni fa. La complessità dei dati è sufficiente per evitare distinzioni tra tassi nominali, come quelli illustrati nel grafico, e tassi reali, in quanto il calcolo di questi ultimi richiederebbe un ulteriore ciclopica ricerca del tasso di inflazione dal 3000 A.C. ad oggi.

Analisi frequenti cercano di stabilire se i livelli attuali siano bassi o alti rispetto alla media o alla mediana di alcune più limitate serie storiche. Potrebbe quindi sorgere la curiosità di calcolare quale sia la media o la mediana dei tassi brevi e lunghi dal 3000 A.C. ad oggi, dato che non conosciamo ma che ad occhio potremmo collocare tra il 5% e il 10%. Probabilmente dal 1718 in poi la media potrebbe collocarsi al di sotto del 5%.

Altrettanto significativo potrebbe essere la ricerca del rapporto Prezzo/Utili degli ultimi cinquemila anni per poterlo confrontare con i valori attuali e con le medie o le mediane storiche. In attesa che un analisi di queste dimensioni venga fatta, sempre che sia possibile, il risultato della verifica storica sui tassi di lunghissimo periodo segnala valori particolarmente sacrificati per i rendimenti attuali, soprattutto a breve termine. La probabilità che i tassi rimangano così bassi o che cambino direzione e con che tempi è assolutamente difficile da stabilire, ma resta la verifica statistica su un periodo non applicabile ad altre variabili finanziarie che segnala come le obbligazioni siano oggi la classe finanziaria meno redditizia quindi, specularmente, più cara.

(*) S.Homer, R.Sylla – “Storia dei tassi di interesse”, Laterza

© Riproduzione riservata