A livello europeo il ruolo e la condizione delle piccole e medie imprese (acronimo inglese SMEs, Small and Medium Enterprises) rappresenta un elemento chiave per affrontare il tema della crescita e della possibilità che nel corso del 2013 arrivino segnali di ripresa economica. Sia la Banca Centrale Europea che la Commissione Europea si occupano stabilmente di monitorare lo stato di salute di questo macro settore e delle sue necessità, soprattutto in funzione della capacità di accedere al credito bancario e in quanto polmone fondamentale per affrontare il problema occupazionale.

Come numero, le SME sono percentualmente dominanti nei 27 paesi comunitari mentre le grandi imprese - definite come occupanti più di 250 dipendenti - rappresentano poche frazioni decimali; in termini di occupati i numeri dicono che le imprese con meno di 250 dipendenti impiegano due terzi della forza lavoro mentre se si considera il contributo in termini di valore aggiunto il rapporto è poco meno di 60/40 a favore delle imprese minori. L’Italia mostra un incidenza di questi indicatori ancora più accentuata soprattutto in termini di occupazione (80%) e di valore aggiunto (68%).

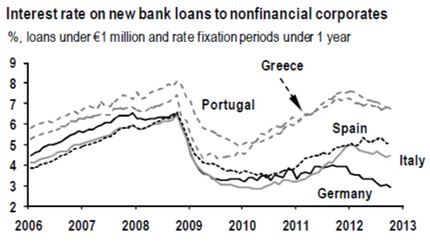

L’aspetto finanziario assume particolare rilievo. La minor capacità di accedere al mercato dei capitali e il maggior ricorso al credito a breve termine determinano una particolare condizione di prossimità tra banche e piccole e medie imprese, anche per la forte presenza di tipologie bancarie altrettanto simili in termini di dimensione. La misura della distanza tra i livelli dei tassi erogati alle imprese non finanziarie per importi inferiori al milione di euro e per durate inferiori all’anno (la tipologia di erogazioni in cui rientrano gran parte delle imprese minori) segnalano la difficoltà sostanziale della costituzione di un panorama bancario più omogeneo e liquido di quello attuale.

Dove risiedono le difficoltà? Fino alla fine del 2008 Italia e Spagna erano allineate e competitive in termini di tassi offerti, anche rispetto alla Germania. La crisi provoca una caduta simultanea dei tassi applicati dalle banche, ma, mentre la Spagna perde competitività rispetto alla Germania, l’Italia non solo la mantiene ma la incrementa. L’aspetto critico risiede nel fenomeno di crescita dei tassi sugli impieghi registrato in Italia rispetto alla Germania a partire dalla fine del 2011, in conseguenza della fase acuta della crisi - e non ancora rientrato. Se tra il 2006 e la fine del 2011 i tassi su questa particolare tipologia di impieghi applicati in Italia sono stati pari o inferiori a quelli tedeschi, oggi la distanza rispetto alla Germania è superiore all’1%. Se a questo si aggiunge un altro 2% di maggiori tassi pagati in Italia dalle SME rispetto alle aziende maggiori, si può stimare in circa il 3% il maggiore tasso sugli impieghi pagato mediamente dal 99,9% delle imprese italiane rispetto alle omologhe tedesche.

E’ cosa nota che le operazioni di rifinanziamento della BCE (LTRO: Long Term Refinancing Operation) attivate alla fine del 2011 e all’inizio del 2012 siano servite per evitare il totale blocco del credito bancario e interbancario. Di fatto, è avvenuto un trasferimento dello spread tra titoli di Stato italiani e tedeschi all’interno dei tassi sugli impieghi, fenomeno non presente prima della crisi di fine 2011: le banche si ritrovano a dover applicare alle imprese lo stesso premio per il rischio che paga l’emittente governativo. L’abbattimento di questo divario dipende dalla velocità con cui si attua il processo di unificazione del sistema bancario europeo ovvero dalla possibilità della moneta bancaria di circolare in modo efficace e permanente.

© Riproduzione riservata