L’accesso di massa a portafogli basati su modelli matematico/statistici attraverso i quali investire i propri risparmi è ormai un processo avviato. Il fenomeno del cosiddetto “fintech” e dei “robot adviser” si accompagna alla crisi del modello tradizionale delle banche territoriali basato sulle reti di sportelli e sul rapporto fiduciario con gli addetti. Toccherà agli algoritmi ed ai loro creatori e sviluppatori sostenere l’onere delle eventuali perdite di portafoglio e dei consigli errati dei computer ?

In questo tripudio scientista, ovvero l’idea che l’utilizzo del metodo scientifico permetta di eliminare gli elementi di discrezionalità da qualsivoglia aspetto della vita umana, emergono alcune informazioni sulla effettiva visibilità e qualità della banca robotica. Già alcune stranezze riscontrate nelle recenti simulazioni scientifiche sulle previsioni dei risultati delle competizioni politiche rappresentano un campanellino d’allarme sulla solidità dell’approccio, fenomeno che dovrebbe allertare i cultori delle proprietà taumaturgiche dei big data.

Andando al sodo, qualcuno si è premurato di verificare la sostenibilità economica e logica dei cosiddetti “robot finanziari”(*). Il risultato è più ovvio di quanto si possa immaginare. In termini economici, per ogni euro raccolto i robot adviser devono spenderne quasi dieci. Ciò significa che ci vorranno dieci anni prima di vedere qualche risultato positivo per le aziende fintech. Nella migliore delle ipotesi, ovvero che il robot riesca a generare ritorni costanti del dieci per cento annuo e che le spese crescano del cinque per cento, saranno necessari cinque anni prima di dare profitti.

Dal punto di vista del consumatore questa scarsa ratio economica dei robot finanziari può essere poco interessante. Ciò che conta è che raggiungano le performance che i portafogli costruiti dai gestori umani non sono capaci di realizzare. Ma anche questo è un punto delicato. Per garantire un utile nei tempi della migliore ipotesi, cinque anni, è necessario che il robot non sbagli mai l’obiettivo del dieci per cento annuo. Nel caso di un solo anno di risultati negativi il rischio che il cliente se ne vada è molto maggiore rispetto alle gestioni umane. Queste sperimentano un tempo medio di trattenimento (fidelizzazione) dei clienti di circa tre anni. Se l’età del cliente è quella dei millenials, 18-35 anni rappresentanti il target dei robot adviser, solo un quinto è disposto ad accettare anche un solo anno di rendimenti negativi.

Evidentemente pensare di trattenere per oltre dieci anni i clienti diventa un obiettivo salvifico più che robotico. Ma dobbiamo continuare a pensare che comunque il robot sia meglio dell’inaffidabile bancario. Resta da vedere l’effettiva e ricercata obiettività del robot rispetto alla pericolosa discrezionalità del consulente finanziario. Per verificare questo aspetto l’analisi prende cinque società specializzate nel fornire servizi di investimento standardizzati e per ciascuna individua il portafoglio elettronico dedicato al cliente cosiddetto “moderato”.

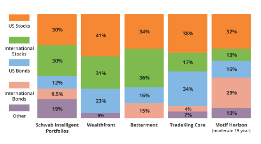

Purtroppo ogni robot la pensa in maniera diversa e i portafogli offerti dalle cinque fintech alla stessa tipologia di clienti sono decisamente diversi. Le azioni americane sono rappresentate nei portafogli robotici moderati tra il trenta e il quarantuno per cento, le azioni internazionali tra il tredici e il trentasei per cento, le obbligazioni americane tra il dodici e trentaquattro per cento, le obbligazioni internazionali tra zero e ventinove per cento, gli “altri” tra zero e diciannove per cento.

Questa singolare dispersione del concetto di moderazione obbliga il cliente a scegliere il robot che corrisponde alla sua effettiva moderazione per evitare il rischio di brutte sorprese e classici equivoci. A cui bisogna aggiungere le evidentio difficoltà derivanti dalla tipologia di relazione. Oppure obbligando il cliente a rivolgersi ad un consulente fisico che faccia da interprete delle scelte del robot. E qui si ritorna alla classica relazione bancaria.

A questi aspetti si devono aggiungere le questioni regolamentari che vincolano i fornitori di servizi di investimento a cui anche le fintech devono adeguarsi, analoghe a quelle a cui sono soggette le banche tradizionali. Anche da questo punto di vista la fragilità del mondo fintech è evidente, con carenze informative molto maggiori di qualunque soggetto tradizionale forse derivanti dall’idea che la banca del futuro non debba rispondere alle crescenti richieste dei regolatori.

(*) SCM Direct, Fintech Folly - The Sense and Sensibilities of UK Robo Advice, luglio 2016.

© Riproduzione riservata