Proseguendo nel filone dello spacchettamento degli indici azionari, alla ricerca di elementi caratterizzanti che possano aiutare nel processo decisionale, possiamo addentrarci in un’altra classica distinzione tra le società quotate e non, quella che separa le società cosiddette Cicliche dalle cosiddette Difensive. Come in tutti i processi di classificazione, ai grandi pregi associati all’aumento del dettaglio informativo si associano i fisiologici limiti dell’approssimazione. In questo caso i rischi che nel campione considerato (Cicliche e Difensive) ci siano delle “impurità” è abbastanza modesto e decisamente accettabile.

Perché cicliche? Perché l’attività caratteristica delle società appartenenti a questa categoria risente significativamente delle condizioni economiche esistenti, prevalentemente individuabili con la variazione del Prodotto Interno Lordo sia in senso positivo, quando si entra nelle fasi di espansione, sia negativo, quando subentrano le fasi di recessione. Specificamente, appartengono a questa categoria le società minerarie, automobilistiche, finanziarie e industriali.

Per contrapposizione le società difensive sono viceversa molto meno sensibili alle fluttuazioni del ciclo economico in quanto l’attività caratteristica è concentrata in tipologie produttive che sono più difficilmente comprimibili nelle fasi di recessione o altrettanto difficilmente incrementabili nelle fasi di espansione. Appartengono a questa categoria le società che producono bevande e prodotti alimentari, prodotti per la persona e per la casa, le società che forniscono pubblici servizi (elettricità, gas, acqua) alle famiglie e alle imprese e società farmaceutiche.

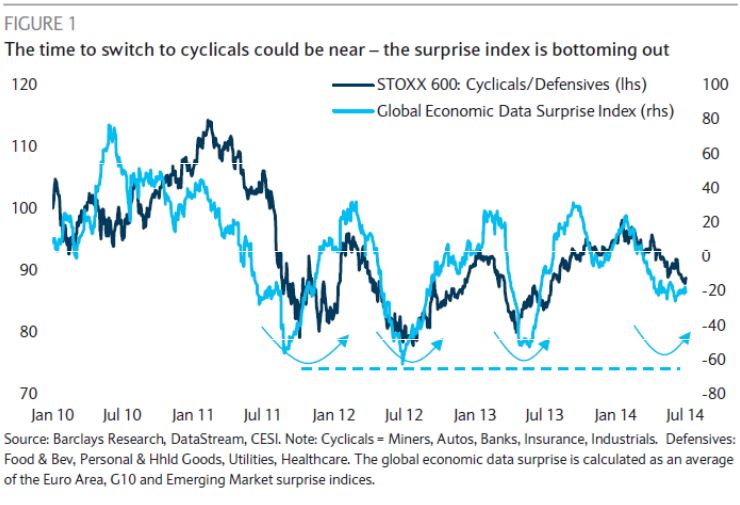

E’ interessante notare che anche il comportamento di Borsa è antitetico, con fasi favorevoli ai ciclici coincidenti con i momenti di espansione e fasi favorevoli ai difensivi quando le condizioni economiche tendono a peggiorare. Utilizzando un indicatore di “sorpresa” economica globale e confrontandone la direzione con il comportamento borsistico delle società cicliche rispetto alle società difensive si conferma la tendenza positiva per i ciclici quando le notizie tendono a migliorare e positiva per i difensivi quando le notizie peggiorano.

Questa limitata analogia suggerisce la possibilità che le società cicliche appartenenti all’indice Stoxx 600 Europa possano essere favorite se la tendenza dell’indice di “sorpresa” verso un andamento più positivo rispetto al più recente passato dovesse consolidarsi, creando un effetto volano per le società che più sono sensibili alla variabilità del ciclo economico.

© Riproduzione riservata