Negli Stati Uniti le azioni continuano a salire, l'occupazione sale, e i consumi si espandono. A ben guardare le azioni sono acquistate dalle aziende emittenti, l'occupazione sale laddove i lavori sono meno retribuiti, e i consumi dei meno abbienti si espandono grazie al debito.

Si hanno gli acquisti e le vendite di azioni statunitensi degli investitori istituzionali, privati, dell'estero, e delle aziende (i buy backs). Come si vede (1) – i dati sono aggiornati al primo trimestre di quest'anno, si hanno robusti acquisti netti solo da parte delle imprese emittenti – l'istogramma viola del grafico 2.

Negli Stati Uniti si è tornati ad avere la stessa quantità di occupati che si aveva prima che scoppiasse la crisi. Gli occupati sono tornati ad essere nello stesso numero, ma intanto la popolazione è cresciuta. La percentuale di occupati sulla popolazione complessiva si è pertanto ridotta. Ma questo è il meno. E' la modestia dei posti di lavori creati a lasciare perplessi.

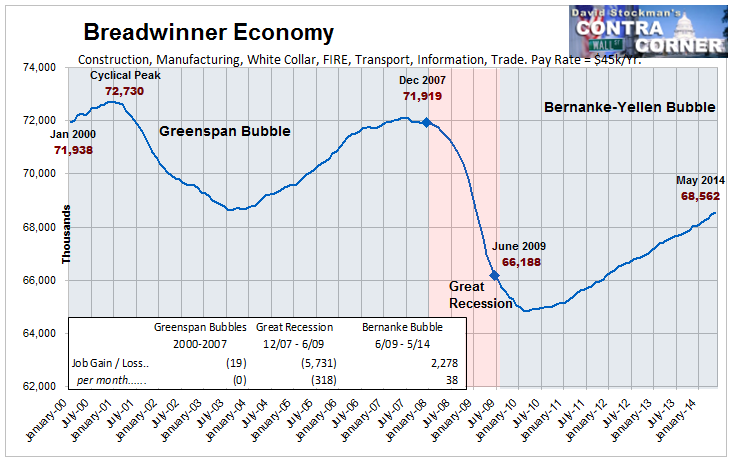

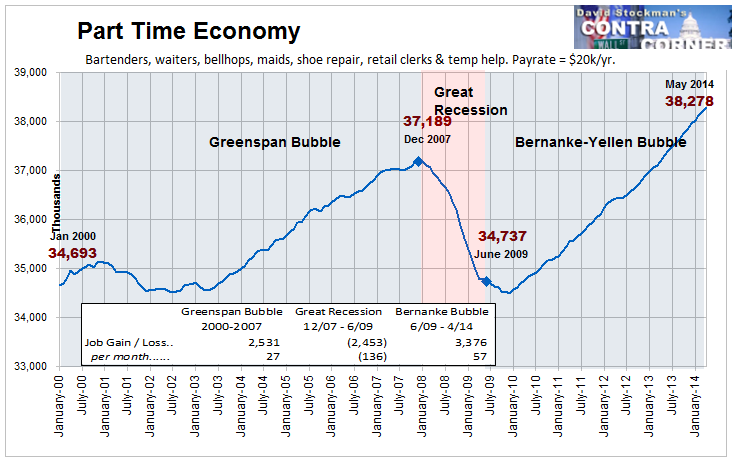

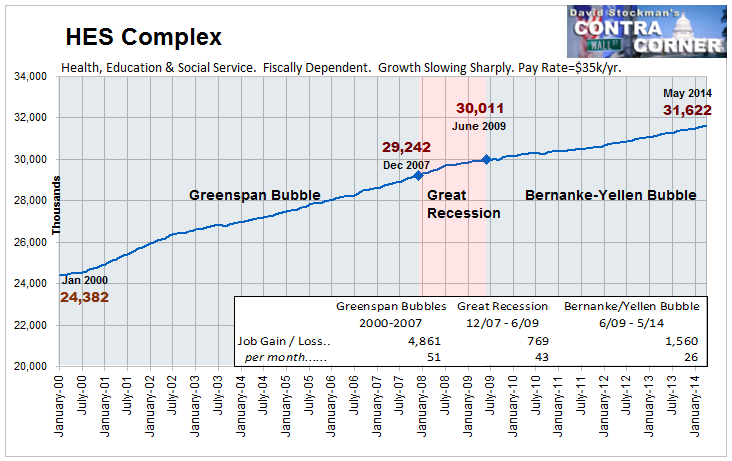

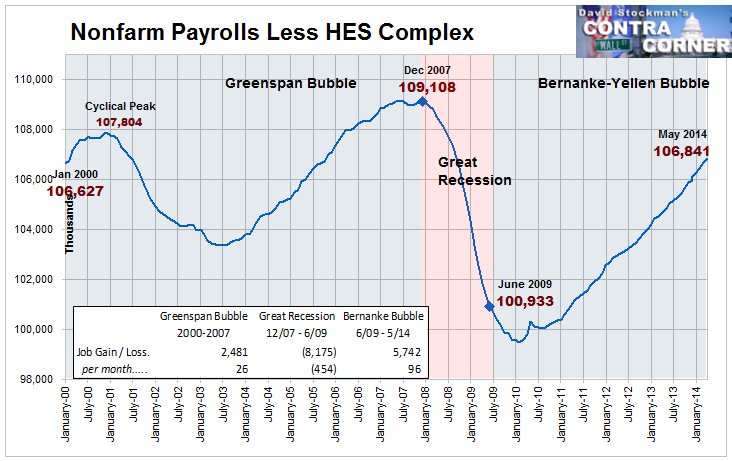

I posti di lavoro solidi – in breve, nella manifattura, nei trasporti, nella tecnologia informatica, eccetera - sono oggi 68 milioni contro i 72 milioni ante crisi. Questi lavori sono pagati in media 50 mila dollari (2). I posti di lavoro non solidi – in breve, camerieri, donne di servizio, eccetera – sono diventi 38 milioni contro i 37 ante crisi. Questi lavori sono pagati in media 20 mila dollari (3). Sono cresciuti – da 29 milioni a 32 milioni - i lavori che dipendono dalle imposte – in breve, i lavori negli ospedali, nelle scuole, eccetera. Questi lavori sono pagati in media 35 mila dollari (4). Abbiamo perciò la stessa occupazione assoluta che si aveva ante crisi, ma con un peso maggiore di quella non solida e di quella pubblica. Sommando l'occupazione solida con quella non solida, abbiamo l'occupazione privata. L'occupazione privata è inferiore – 106 milioni contro 109 milioni - a quella ante crisi (5).

Nonostante cresca la quota di redditi modesti, la domanda sale lo stesso. Come è possibile? La risposta è la crescita dell'indebitamento dei percettori dei redditi minori. Facendo i conti sugli acquisti di automobili, si vede come la crescita degli acquisti provenga soprattutto da chi ha un rating – un giudizio di merito di credito – basso (6). Più precisamente, il tasso di crescita – la variazione del valore nominale - degli acquisti di automobili di chi ha un rating basso è stato quasi il doppio di quello di chi un rating alto (7). Altrimenti detto, l'industria finanziaria è riuscita – come ai tempi del mutui detti sub prime - a convogliare il credito verso chi ha un merito (di credito) modesto. Perciò, anche se i salari crescono – come massa salariale – poco, e anche se i nuovi occupati svolgono dei lavori “poveri”, si ha lo stesso una crescita dei beni di consumo durevoli.

http://blogs.ft.com/andrew-smithers/2014/06/us-companies-keep-buying-and-keep-borrowing/

http://davidstockmanscontracorner.com/wp-content/uploads/2014/06/breadwinner.png

http://davidstockmanscontracorner.com/wp-content/uploads/2014/06/parttime.png

http://davidstockmanscontracorner.com/wp-content/uploads/2014/06/HES.png

http://davidstockmanscontracorner.com/wp-content/uploads/2014/06/NFP-HES.png

http://houseofdebt.org/2014/06/12/spending-worries.html

http://houseofdebt.org/wp-content/uploads/houseofdebt_20140612_2.png

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}