Un interessante approfondimento di Mc Kinsey (“QE and ultra-low interest rates: Distributional effects and risks”, novembre 2013) si addentra nel mondo del Quantitative Easing e dei bassissimi tassi. Essendo il tema del percorso di rientro delle politiche monetarie non convenzionali (il Tapering) particolarmente sentito (l’acronimo QE ha probabilmente superato il termine Spread come numero di citazioni) vale la pena osservare alcune interessanti ”fotografie” della situazione.

Le banche centrali sono le istituzioni che effettuano le operazioni di acquisto e vendita di titoli (cosiddette Operazioni di Mercato Aperto) al fine di regolare il mercato interbancario e, in condizioni particolari, per dare una direzione ai tassi con scadenze medio – lunghe. La politica monetaria in senso stretto agisce sul tasso di sconto il quale influenza i tassi con scadenza ravvicinata. Oggi i tassi monetari (quelli a brevissima scadenza) sono ovunque prossimi allo zero, non avendo altro spazio per essere ulteriormente abbassati, in condizioni di difficile congiuntura economica. Questa situazione ha determinato la necessità di ricorrere a politiche monetarie espansive cosiddette non convenzionali basate sull’acquisto massiccio di titoli governativi con scadenze anche superiori ai dieci anni, il cosiddetto Quantitative Easing (QE).

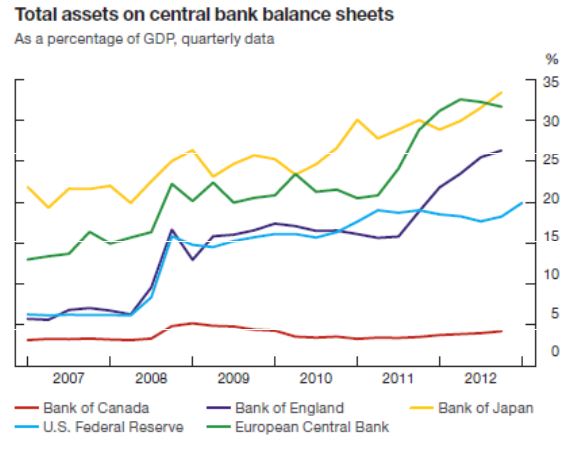

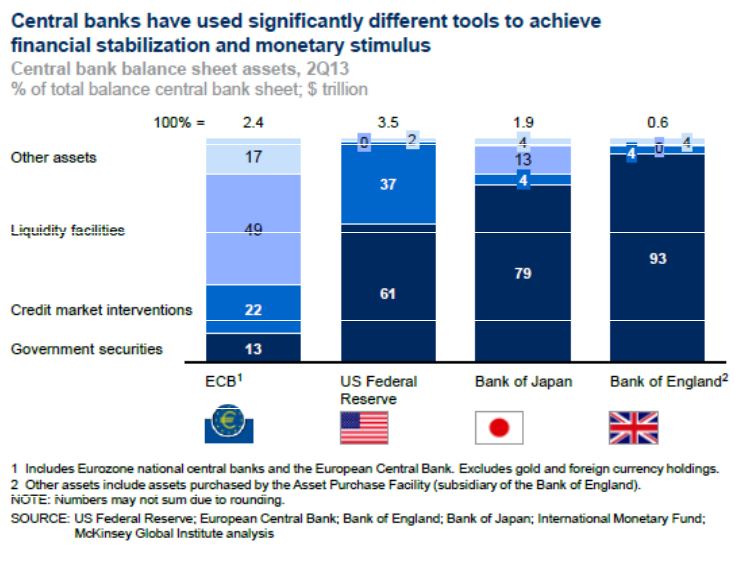

Considerando le quattro banche centrali che rappresentano altrettante aree valutarie (BCE: euro, FED: dollaro, BOJ: yen; BOE: sterlina) abbiamo un quadro di chi e come effettivamente stia operando nella direzione del QE. La Bank of England batte tutte le concorrenti, avendo oltre il 90% del suo bilancio composto da titoli governativi. Segue la Bank of Japan con quasi l’80% del bilancio composto da emissioni dello stato giapponese. La Federal Reserve americana detiene $ 3,5 trilioni di attivi composti per oltre il 60% da titoli governativi e per quasi il 40% da titoli societari (i famosi mutui subprime, obbligazioni bancarie e altri titoli di credito).

Una prima osservazione permette di affermare che i maggiori rischi del Tapering, ovvero la riduzione degli acquisti dei titoli governativi, riguardano i mercati obbligazionari britannico e giapponese. Anche in rapporto al PIL il peso della attività delle banche centrali inglese e giapponese sono superiori rispetto alla Fed americana (tra oltre il 25% del Regno Unito e quasi il 35% del Giappone contro il 20% degli USA).

Veniamo alla BCE. Il peso sul PIL della zona euro degli attivi detenuti è tra i più alti, oltre il 30%. Ma la sua composizione è anomala. Solo il 13% sono titoli governativi, un altro 17% sono altre generiche attività, circa il 22% sono obbligazioni e mutui mentre la metà è formata dagli LTRO (Long Term Refinancing Operations), finanziamenti concessi alle banche a fronte di titoli offerti a garanzia.

Senza entrare troppo nei dettagli, si pone molto il problema del funzionamento della politica monetaria americana, del suo eccesso di non convenzionalità e i rischi derivanti dai modi e dai tempi del rientro. Ci si pone troppo poco il problema di dove sono effettivamente i luoghi di rischio del rientro (ad esempio Regno Unito e Giappone). Ci si pone ancora meno il problema del funzionamento delle politiche stesse.

Sembra quasi scontato che la tipologia delle politiche non convenzionali adottate dalla BCE sia sufficiente o meno rischiosa. Il confronto con altre aree valutarie omogenee dice che la tipologia di attivi della BCE più che non convenzionali rischi di essere poco efficace, al punto da creare tali colli di bottiglia da non sortire l’effetto desiderato. Il rischio vero, forse, è la mancanza di una politica monetaria pienamente operativa, che permetta il pieno acquisto dei titoli governativi, senza lasciarli nei bilanci delle banche più o meno periferiche, e, una volta raggiunto l’obiettivo della ripresa economica, permetta la loro alienazione nei tempi e nei modi più opportuni.

© Riproduzione riservata