10 trilioni di dollari di ricchezza finanziaria bruciati. Per due settimane consecutive gli indici delle Borse mondiali hanno flesso. Una normale correzione? Non proprio.

Le Borse sono scese tutte insieme, contagiandosi l’una con l’altra. Sono scese verticalmente: c’è chi ha calcolato che la discesa sia stata la più veloce di tutte le precedenti, dal 1950. Wall Street è crollata del 16 per cento in sole sette sedute.

In Europa sono stati più colpiti i titoli del comparto bancario, come se il mercato reputasse inevitabile una recessione, con la crisi delle imprese e il ritorno dei Non Performing Loans. Nello stesso tempo, sono salite le quotazioni dei tradizionali rifugi finanziari: l’oro e il bund, le cui quotazioni per la scadenza decennale comporta adesso un rendimento annuale del -0,74 per cento. Un record negativo, consistente con una aspettativa di deflazione.

Colti di sorpresa, nonostante i prezzi al “top”

L’innesco della crisi è stata la diffusione, fuori dalla Cina e dall’Asia del Corona-Virus. Per l’ennesima volta la crisi è arrivata inattesa, come fu quella dei subprime nel 2008, quella delle dot.com nel 2000 o la crisi asiatica nel 1997. Come in tutti questi casi gli indicatori che il mercato avesse toccato il top delle quotazioni rispetto ai fondamentali non mancavano, ma l’ampia liquidità garantita dai banchieri centrali questa volta non faceva scendere le quotazioni.

Il Corona-Virus ci è riuscito. La chiave? Semplice, il contrasto del virus, attraverso il cosiddetto “contenimento” riduce commercio, trasporti, turismo a scala globale. Più o meno, ad essere impattato è più del 20 per cento della spesa per i consumi, che a sua volta vale dal 60 all’80 per cento del Pil nei diversi paesi. Fino a che questo calo riguardava la Cina, sapevamo che sarebbero stati colpiti gli scambi commerciali e i fatturati di alcuni settori; sarebbero state indebolite alcune filiere, e si sarebbero deteriorati i prestiti finanziari cinesi, che però hanno in larghissima prevalenza investitori nazionali. La globalizzazione del contenimento del virus costituisce una minaccia inedita, perché potenzialmente può portare alla recessione del Pil dei paesi sviluppati.

Una probabile recessione “non tecnica”

Non si tratta della sola recessione tecnica che per il momento i centri di ricerca calcolano benevolmente per l’Italia.

Il contenimento del virus si lascerà infatti dietro una scia di consumi in calo, di utili delle imprese in calo o nuove perdite, di crisi finanziarie indotte dalla congiuntura che non terminerà in poche settimane: nella generale incertezza sul futuro e con i flussi di cassa che si prosciugheranno, si ridurranno o si azzereranno gli investimenti; inoltre, cambieranno i comportamenti. Fino a che la medicina non provvederà una terapia e un vaccino efficaci, agiranno da freno alla spesa l’aspettativa per esempio che il virus possa tornare, come succede nelle influenze stagionali.

Il contagio economico è difficile da contenere, e per contrastarlo mancano i mezzi

Anche nel caso di un successo delle strategie di contenimento, la trasmissione della recessione non si fermerà allo stesso modo. Il contagio economico sarà più subdolo e persistente, perché i tassi di interesse sono già al minimo, e non possono essere ribassati e perché il contagio economico non si può contenere se non contrastandolo con spesa pubblica specularmente sostitutiva del vuoto di domanda che inevitabilmente si verrà a creare. Cosa non facile per tutti, e quasi impossibile per chi, come l’Italia, ha costruito i suoi bilanci nella precarietà delle clausole di salvaguardia, senza margini di sicurezza da sfruttare, nonostante le dichiarazioni accomodanti dell’Europa.

In Borsa, per ora, rispetto alle crisi del passato, è successo quasi nulla

E la Borsa? I flussi di risparmio annuali saranno inferiori e dunque ci saranno minori flussi investibili. La liquidità non verrà meno, ma si sta materializzando un evento di quelli che determinano il ritorno verso la media delle valutazioni, dai numeri euforici ed irrazionali.

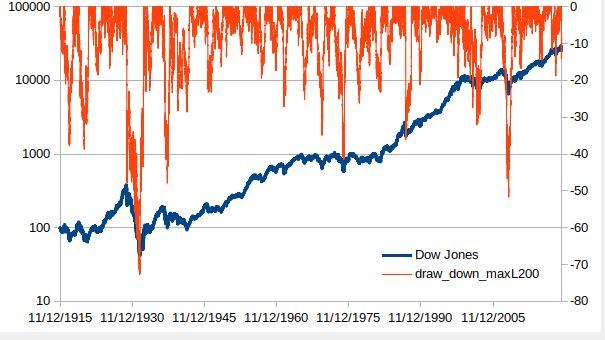

Siccome non siamo più abituati alle crisi finanziarie, anestetizzati dal denaro a tasso negativo, può essere utile dare uno sguardo al passato. Per esempio, si possono fare dei conti sul Dow Jones, di cui abbiamo una serie lunga 105 anni. Come si vede dalla linea rossa, il drawdown rispetto al massimo degli ultimi 200 giorni (un anno) per il momento è poca cosa (-16%). In termini storici, esso è ancora minore del 20 per cento, livello che è stato raggiunto ben 18 volte in 105 anni, ossia in media una volta ogni 6 anni. Una crisi del 30 per cento è accaduta 9 volte, ossia ogni dodici anni e ben tre volte, nel 1929, nel 1934 e nel 2008 la crisi è stata del 50 per cento. Siccome la crisi del Corona-virus è appena incominciata e poiché l’incertezza sull’esito medico, epidemiologico ed economico sono notevoli, siamo solo all’inizio di una storia che si deve ancora tutta svolgere, anche sui grafici degli indici.

Figura 1 – Il Dow Jones Industrial Average (1915- 6/3/2020). In rosso, la percentuale di drawdown (ritracciamento, correzione) rispetto al massimo dell’anno precedente (ultime 200 quotazioni)

© Riproduzione riservata