L’ultimo European Economic Quarterly di Barclays approfondisce la situazione complessiva dell’Europa e fotografa alcuni fenomeni recenti. Riprendendo quanto già segnalato dal WEF - World Economic Forum (1) sulla capacità competitiva dell’Italia si può analizzare l’effettiva forza di penetrazione dei mercati esteri da parte delle aziende italiane. Per fare questo si prende in considerazione la variazione delle quote di mercato estero conquistate o perse nell’ultimo biennio.

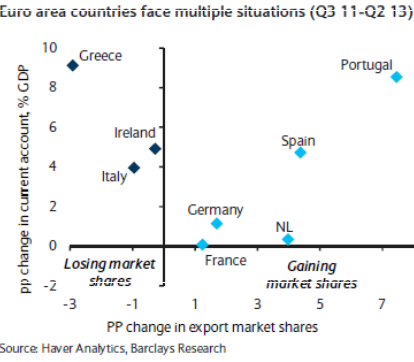

Per capire se la crescita delle esportazioni è accompagnata da un incremento delle quote di mercato è necessario verificare quanto del miglioramento della differenza tra esportazioni ed importazioni (la bilancia delle partite correnti, intesa come saldo dell’interscambio di merci e servizi oltre ai redditi netti dall’estero e ai trasferimenti in conto corrente) sia da imputare ai due diversi fenomeni. Nel caso dell’Italia il miglioramento è imputato per una parte significativa alla caduta delle importazioni derivante dalla debolezza della domanda e dei consumi domestici. In sostanza, una auspicata ripresa della domanda interna aumenterebbe anche le importazioni, ciclicamente basse, e ridurrebbe il saldo positivo della bilancia delle partite correnti in quanto il tasso di crescita delle esportazioni degli ultimi due anni è da ritenersi non destinato a crescere ulteriormente. Ciò potrebbe portare alla conclusione che la crescita delle esportazioni è su dei livelli fisiologici mentre è schiacciata la domanda di beni esteri.

Questa severa analisi formalizza quanto indicato nelle classifiche del WEF ovvero la particolare debolezza dell’Italia nelle condizioni di base (istituzioni, infrastrutture, macroeconomia, salute ed educazione primaria), nel livello basso di efficienza (educazione secondaria e formazione, mercato dei beni, mercato del lavoro, sviluppo del mercato finanziario, sviluppo tecnologico, dimensione del mercato), mentre si hanno dei punti di forza nell’innovazione (nei processi e nei prodotti). Alla fine, le imprese italiane non possono continuare a basare la loro forza di penetrazione dei mercati sulla leggerezza e sulla creatività, ma hanno bisogno di un terreno interno favorevole che permetta di consolidare le posizioni di mercato, e questo prima che la maggiore solidità dei competitori esteri continui ad erodere le quote estere oltre ad impadronirsi delle quote interne.

L’aumento dell’IVA rappresenta una forma fiscale di svalutazione competitiva. Alzandola, si rende più oneroso l’accesso al mercato interno rispetto ad altri mercati analoghi ma con livelli di IVA più bassi. E’ una piccola barriera all’entrata che non può ovviamente sostituire la necessità di ammodernamento delle infrastrutture e delle istituzioni. La condizione degli esportatori italiani, che non sono interessati all’IVA domestica ma all’IVA dei paesi dove competono, conferma la necessità di aumentare l’efficienza e le condizioni produttive generali, senza le quali non c’è svalutazione dell'euro o IVA che possano aiutare la difesa delle quote di mercato complessive dell’Italia.

© Riproduzione riservata