Nelle difficoltà che stanno attraversando le banche europee serve distinguere elementi che tendono a confondersi e a generare sovrapposizioni improprie. La confusione maggiore riguarda l’associazione di tre diverse componenti problematiche dei bilanci bancari: i derivati, gli strutturati e le sofferenze. A queste si possono sommare altre sottovoci (attivi di livello 3, titoli tossici, crediti deteriorati) ma che per semplificazione si possono considerare come dei sottoinsiemi delle tre principali componenti.

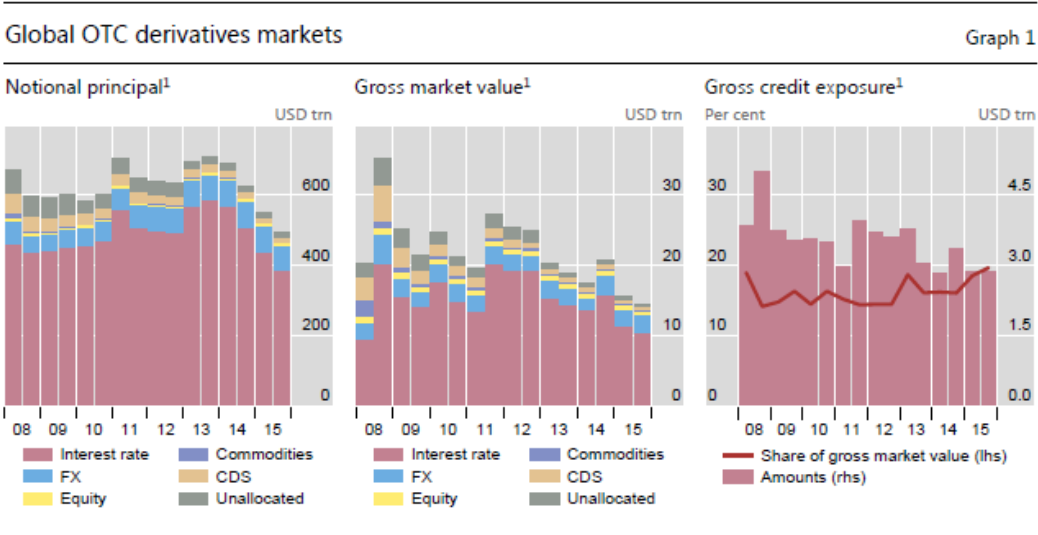

Partendo dai derivati, la Banca dei Regolamenti Internazionali (BRI) li quantifica sotto tre diciture: Notional Principal (NP o valore nominale), Gross Market Value (GMV o valore lordo di mercato) e Gross Credit Exposure (GCE o esposizione creditoria lorda). E’ necessario appoggiarsi subito a qualche tipo di metafora per orientarsi nelle complessità di questi indicatori. Utilizziamo l’automobile. Dovendo fare benzina andiamo dal distributore e facciamo il pieno. Proponiamo al benzinaio di tornare il giorno dopo a fare nuovamente il pieno allo stesso prezzo pagato oggi.

La nostra proposta è dettata da tre diversi motivi: a) perché abbiamo i soldi contati e non vogliamo rischiare di pagarla di più (cosiddetta copertura o hedging); b) perché pensiamo che quel distributore faccia un prezzo particolarmente conveniente rispetto ad altri distributori (cosiddetto arbitraggio); c) perché pensiamo che domani il prezzo della benzina sarà più alto di oggi (cosiddetto trading o speculazione). Qualunque sia la motivazione, la nostra proposta di impegno ad acquistare il pieno di benzina ad un prezzo e una data prefissata rappresenta la stipula di un derivato.

In questa metafora l’automobile è NP, il pieno di benzina è GMV e la differenza di prezzo del pieno di benzina tra oggi e domani è GCE. Bisogna subito considerare che il valore dell’automobile è molto superiore al valore del pieno di benzina che a sua volta è molto superiore al valore della differenza di prezzo del pieno di benzina tra oggi e domani (che può essere anche zero).

Applichiamo la metafora ai numeri veri. A fine 2015 la BRI registrava quasi 500.000 miliardi di dollari di NP (il controvalore delle automobili) e meno di 15.000 miliardi di GMV (il controvalore dei pieni di benzina), quest’ultimo pari a circa il 3% del NP. Il valore di GCE (la variazione attesa del valore del pieno di benzina) è circa 3.000 miliardi pari a circa il 20% dei pieni di benzina e circa lo 0,6% del valore delle automobili. In termini di confronto il valore di GCE corrisponde al valore della Borsa di Londra, ammontare senz’altro significativo ma ben diverso dal valore del nozionale NP.

Ritornando alla metafora dell’automobile e della benzina il rischio del nostro derivato non è nel nozionale e nemmeno nel valore del pieno ma nella fluttuazione di prezzo della benzina da un giorno all’altro. Ovvio che se l’automobile viene malauguratamente rubata perdo il nozionale (NP) e dovrò pagare anche il pieno (GMV) senza poterlo utilizzare ma non per colpa del derivato (GCE) bensì per cause esterne.

Due sono a questo punto i temi: le ragioni dei contratti derivati e le caratteristiche del sottostante. Per le aziende non finanziarie poter utilizzare contratti di copertura dai rischi tassi, cambi e prezzi delle materie prime è fondamentale per poter eliminare possibili fluttuazioni potenzialmente dannose. Ad esempio, poter contare sul costo certo di una materia prima utilizzata nei processi produttivi permette di pianificare i costi. Anche l’arbitraggio è essenziale nel momento in cui si trovino condizioni di mercato favorevoli che permettano di migliorare i margini.

Ovviamente diverso è il caso del trading che espone ai rischi puramente finanziari. La BRI non indica la percentuale di derivati per caratteristiche (copertura, arbitraggio, trading), dato difficilmente reperibile. In ogni caso è improbabile che la totalità dei derivati abbia origini speculative, riducendo ulteriormente il potenziale rischio complessivo di mercato. Il tema del sottostante (nella nostra metafora le automobili) è evidentemente rilevante. Come si nota dai dati della BRI la parte assolutamente prevalente dei derivati riguarda il mondo delle obbligazioni governative e societarie. Questo è il punto che maggiormente coinvolge le aziende finanziarie le quali, a differenza delle società non finanziarie, vivono di intermediazione ovvero della capacità di sfruttare le differenze tra rendimenti e dove la qualità del sottostante diventa elemento cruciale nella valutazione dei rischi.

Per le statistiche ed i criteri di classificazione:

http://www.bis.org/publ/otc_hy1605.pdf

© Riproduzione riservata