Se si passa dai derivati sul pieno di benzina della nostra automobile (vedi La paura dei derivati – I) ai derivati sulle obbligazioni governative e societarie le cose ovviamente si complicano. Per farlo analizziamo i dati di Deutsche Bank, banca molto esposta e fonte di particolari attenzioni proprio per i rischi impliciti in queste poste di bilancio.

Deutsche Bank (DB) detiene al 31.12.2015 oltre 40.000 miliardi di valore nominale (NP, circa l’8% del totale indicato dalla BRI (*)) in derivati e 18 miliardi di valore di mercato netto. Quest’ultimo è dato dalla differenza tra i derivati con valore positivo, 518 miliardi, e derivati con valore negativo, 500 miliardi. A differenza della nostra automobile DB opera anche su titoli che non possiede ma che sono di altri e che possono essere quasi infinitamente moltiplicati mentre noi abbiamo una sola automobile che può fare un solo pieno.

E’ come se DB operasse solo sulla differenza tra i pieni di benzina comprati e venduti, facendo sia la parte del proprietario dell’automobile sia quella del benzinaio ma senza possedere né la macchina né la benzina. Applicando ai numeri la metafora dell’automobile DB contabilizza oltre 40.000 miliardi di automobili che complessivamente generano contratti derivati per 518 miliardi di benzina comprata o venduta in utile e 500 miliardi di benzina comprata o venduta in perdita (**).

Sembra che vada tutto bene se si considera che i 18 miliardi di utili potenziali rappresentano la metà dei ricavi annui di DB. In fin dei conti è mestiere delle banche intermediare e nel momento in cui l’intermediazione classica (raccolta e impieghi) rende sempre meno si trovano altre modalità. Il punto dolente della questione consiste nella difficile e forse arbitraria valutazione delle componenti positive e negative. Se il prezzo della benzina è totalmente trasparente non altrettanto si può dire delle attività che fanno parte dell’ammontare dei derivati contabilizzati da DB.

Per questa ragione si è formata l’idea che DB abbia caratteristiche paragonabili a Lehman Brothers. La differenza sostanziale tra le due banche risiede nelle tipologia di strumenti finanziari: i prodotti strutturati di Lehman non erano derivati ma titoli assemblati dalla banca, poi diventati tossici perché contenevano mutui non solvibili di bassissima qualità mischiati ad altre emissioni in modo da ottenere un rating più elevato delle singole parti. La loro completa illiquidità determinò la crisi che coinvolse l’intero sistema finanziario americano e non, alimentando i timori che anche i derivati di DB non siano sufficientemente liquidabili.

Ciò che assimila DB a Lehman è la leva finanziaria quale indicatore di una dimensione degli attivi eccessiva o meno rispetto alle risorse patrimoniali disponibili. Pochi mesi prima del fallimento Lehman segnalava un valore della leva (Totale Attivo Tangibile/Patrimonio Netto Tangibile) di 29 (***), esattamente pari agli attuali valori di DB. Bisogna aggiungere che a fine 2008 DB aveva un valore di leva ancora più elevato, superiore a 100. Ciò significa che dai massimi del 2008 DB ha ridotto di tre quarti il valore della leva sia attraverso riduzione degli attivi che tramite aumenti di capitale.

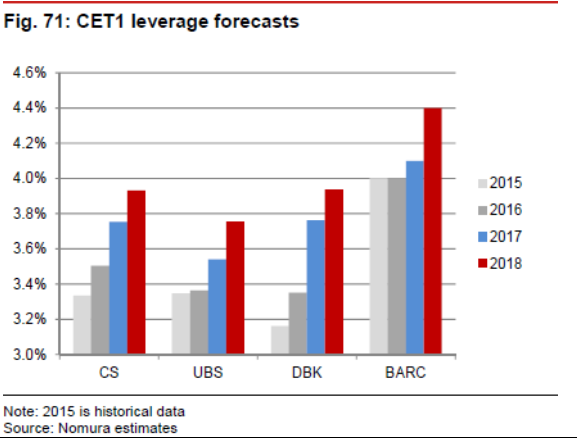

Questa dinamica conferma come la criticità degli attivi bancari risieda nella liquidabilità degli stessi che, se associata ad una dimensione particolarmente significativa, può originare le crisi sistemiche, come segnalato recentemente dal FMI (****). Inoltre DB presenta ancora dei livelli di leva più fragili rispetto alle altre banche d’investimento europee (segnalato dal grafico come rapporto tra Patrimonio Netto Tangibile/Totale Attivo Tangibile), alimentando i timori di nuovi aumenti di capitale associati alla necessità di ridurre ulteriormente la dimensione dell’attivo e, in particolare, l’esposizione sui derivati.

(*)https://www.wmba.org.uk/assets/The%20Bank%20International%20Settlements%20(BIS)%20OTC%20derivatives%20statistics%20at%20end-December%202015.pdf

(***)http://web.stanford.edu/~jbulow/Lehmandocs/docs/DEBTORS/LBEX-DOCID%201401225.pdf

(****) http://www.imf.org/external/pubs/ft/scr/2016/cr16189.pdf

© Riproduzione riservata