La produzione industriale dell’Eurozona ha segnalato una forte discesa nel quarto trimestre del 2018, oltre il 4%. Era da novembre del 2012 che non si registrava una contrazione così marcata. Le stime non erano certo rosee, ma non si immaginava una debolezza di queste dimensioni. Se si esclude aprile 2009, quando il crollo annuale superò il 20%, non sono stati molto numerosi i fenomeni negativi di questa portata.

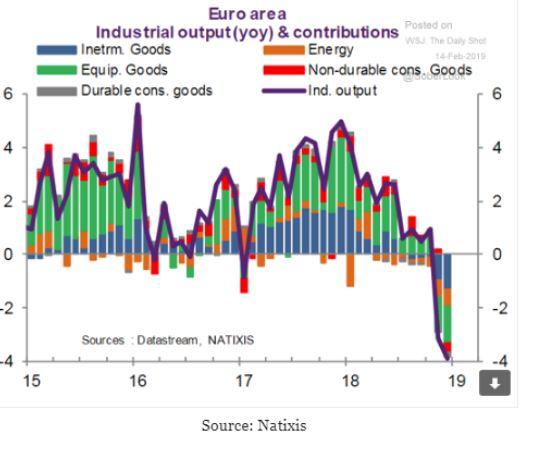

Bisogna andare indietro fino a dicembre 2001 per trovare un altro -4% e fino alla primavera del 1993 per trovare un valore ancora peggiore, -7% (grafico 1). Nella discesa recente non si è salvato nessun settore: beni durevoli, non durevoli, semilavorati, impiantistica e risorse energetiche si sono prima fermati ad ottobre per poi scivolare a novembre e dicembre (grafico 2).

Una doccia fredda le cui origini possono e devono essere ricercate in ragioni interne ed esterne.

- Le ragioni interne dovrebbero essere paradossalmente le più facili da individuare e teoricamente da affrontare e risolvere. Nel discorso di inaugurazione dell’anno giudiziario in Italia la Corte dei Conti (*) ha individuato nella debolezza delle infrastrutture e nella scarsità di investimenti pubblici un elemento di fragilità determinante per il sistema produttivo che necessita innanzitutto di un contesto logistico e normativo minimamente favorevole e adeguato, prima ancora di affrontare le notevoli sfide competitive.

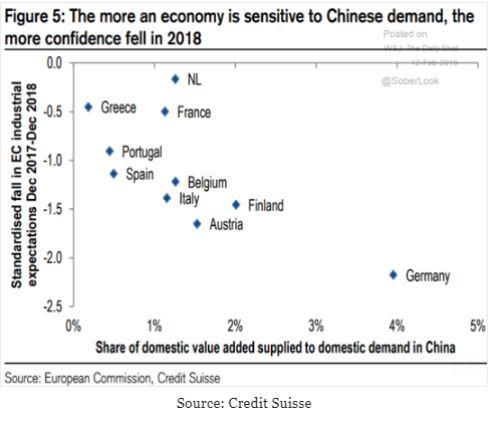

- Soprattutto perché il vento della globalizzazione non sempre spira dalla parte giusta e una eccessiva dipendenza dai mercati esteri deve trovare un contrappeso in un economia domestica in grado di reggere i momenti di stanca. Lasciando da parte la Brexit, si può considerare come il rallentamento della crescita cinese rischi di essere troppo determinante per lo stato di salute della zona euro. La Germania è il paese la cui economia individualmente subisce il maggiore impatto dal rallentamento cinese, esattamente come ha beneficiato più di ogni altro della fase espansiva (grafico 3). La recente debolezza della domanda interna cinese ha impattato sulle aspettative delle imprese tedesche per oltre la metà della discesa annua della produzione industriale del 2018.

- L’Italia è individualmente meno sensibile della Germania alla domanda interna cinese che ha influenzato per un quarto la forte discesa, -5,4%, della produzione industriale italiana del 2018. Ciò significa che i tre quarti restanti sono da imputare ad altri fattori.

La stretta interdipendenza dell’industria manifatturiera europea e il ruolo trainante della Germania comportano un effetto volano e a cascata che diventa particolarmente evidente nei momenti di debolezza e che va ben oltre le singole sensibilità delle nazioni europee alle fortune del drago orientale. A quest'ultima componente indotta dalla interdipendenza dell’industria europea potremmo attribuire almeno un altro terzo della discesa. La parte restante della caduta, tutt’altro che trascurabile, è imputabile alle ragioni interne che la Corte dei Conti ha ampiamente evidenziato e che richiede una netta inversione di tendenza.

© Riproduzione riservata