Come preannunciato la revisione dei parametri di Basilea III è arrivata, accolta da un sospiro di sollievo o da maggiore preoccupazione: il primo, per la minore pressione sulle banche e sulla necessità di dismettere gli attivi per rispettare vincoli patrimoniali formalmente molto impegnativi; la seconda, per la sensazione che le aspettative di crescita siano peggiori di quanto auspicato o necessario a mantenere invariati i parametri. Qualunque sia la lettura l’impressione di fondo è che la complessità dell’architettura di Basilea III abbia raggiunto livelli eccessivi, come un rampicante che rischia di distruggere il suo sostegno.

Di fatto, si attuano delle deroghe principalmente temporali, che impattano tutte le banche, sull’indicatore di liquidità contingente (LCR: Liquidity Coverage Ratio, riserve liquide necessarie a coprire i flussi di cassa di 30 giorni in caso di crisi di liquidità) e, secondariamente, su alcuni vincoli di portafoglio che avvantaggiano alcune banche con titoli poco digeribili o con forti esposizione verso la clientela corporate. In sostanza, con le nuove regole il sistema bancario europeo e mondiale è dal 1° gennaio 2013 formalmente liquido; ciò potrebbe favorire la ripresa dell’attività di intermediazione e di erogazione del credito ma sarà probabilmente necessaria una ulteriore fase di potatura e semplificazione se non addirittura una profonda revisione a favore di regole più semplici ed efficaci nel tempo. Resta aperta la questione di inquadrare le nuove regole in un ragionamento più ampio.

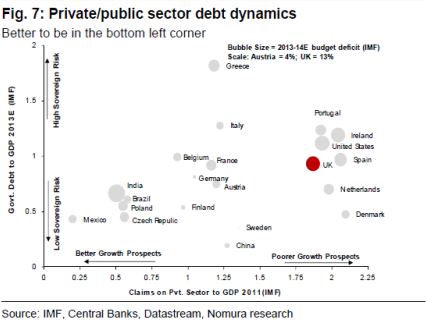

Proseguendo perciò nel ragionamento sulle crisi bancarie associamo al percorso di rientro dell’eccesso di credito le note variabili di finanza pubblica, debito e deficit, anch’esse rapportate al PIL. Il risultato mostra un mondo separato in tre macro aree:

-

in basso a sinistra abbiamo un gruppo di paesi appartenenti al modo delle economie emergenti con basso rapporto debito/PIL e impieghi/PIL ma con deficit pubblici prospettici in alcuni casi, come l’India, in forte peggioramento (più la bolla è grossa, maggiore è il deficit pubblico 2013-2014 stimato dal Fondo Monetario Internazionale);

-

In centro c’è prevalentemente l’area euro, caratterizzata da debiti pubblici e impieghi bancari più elevati rispetto al PIL ma con deficit di bilancio più contenuti. La Cina appartiene a questa fascia per la dimensione del credito bancario ma caratterizzata da debito e deficit pubblico molto contenuto, come nel caso di Svezia e Finlandia;

-

A destra troviamo il mondo anglosassone, e alcuni pezzi di Europa attraversati da crisi bancarie note (Spagna, Irlanda e Portogallo) e meno note (Olanda e Danimarca), con deficit prospettici mediamente elevati.

Aggiungiamo due paesi non presenti nel grafico: il Giappone si posiziona nei pressi della Grecia, con valori superiori per tutte e tre le variabili (deficit, debito e impieghi in rapporto al PIL); la Svizzera ha livelli di impieghi bancari elevati (poco inferiori a UK) ma un debito pubblico intorno al 35% del PIL e con surplus di bilancio.

Se ipotizziamo una condizione economica generale anche solo in leggero miglioramento possiamo tracciare un percorso teorico che dovrebbe vedere i principali paesi dell’area euro spostarsi verso l’angolo in basso a sinistra, favoriti dal fiscal compact che genera deficit più bassi e in alcuni casi, come l’Italia e la Germania, saldi primari (prima del pagamento degli interessi) nulli o positivi. Il mondo dei paesi emergenti (ex Cina) parte da una posizione positiva difficilmente migliorabile in virtù dei deficit crescenti che tendono ad alimentare il debito pubblico. Il mondo anglosassone e i paesi con sistemi bancari cresciuti troppo e male hanno di fronte un percorso di rientro più lento a causa sia dell’eccessiva dimensione degli attivi bancari che per gli elevati deficit di bilancio.

© Riproduzione riservata