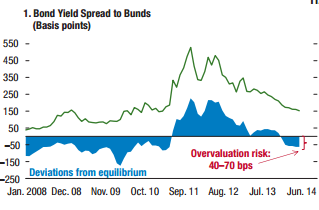

Negli ultimi tempi il rendimento del BTP è passato dal 1,2% al 2,2%, mentre quello del Bund è passato da circa zero a circa l'uno per cento. La differenza di rendimento – lo spread - è rimasta la stessa di qualche tempo fa – appena sotto i 150 punti base. Secondo dei conti che adesso mostriamo, la differenza di rendimento “giusta” è di 150 punti base. Quindi quel che sta accadendo in questi giorni non altera il giudizio relativo sul BTP e sul Bund.

Si può misurare lo spread “giusto” (1) e quindi stabilire quanto quello corrente “va oltre” lo spread giusto.

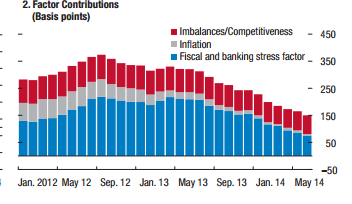

Quello giusto si calcola dividendolo in tre blocchi e dipende: 1) dalla capacità competitiva di un Paese, 2) dall'inflazione, 3) dalla tenuta del sistema bancario, e dalla dinamica del debito pubblico. Si misura così - combinando i tre blocchi - la differenza dello spread giusto fra l'Italia e la Germania.

Se lo spread corrente o effettivo e quello giusto sono eguali si ha la linea dello zero. Come si vede, prima del 2011 lo spread effettivo era inferiore a quello giusto, ossia l'Italia era giudicata meglio di quanto avrebbe meritato. Durante la crisi del 2011-2012 lo spread giusto era di 300 punti basi, mentre quello effettivo era di 450 punti base. Quindi si avevano 150 punti base ingiustificati, ossia l'Italia era giudicata peggio di quanto avrebbe meritato. Oggi lo spread giusto è di 150 punti base circa in linea con quello effettivo.

Come mai l'Italia oggi è giudicata meglio di pochi anni fa? Si osservino i succitati blocchi che contribuiscono a formare lo spread “giusto”. E' stato soprattutto il miglioramento dei conti pubblici e del sistema bancario a portare giù per la gran parte lo spread “giusto” da 350 punti base a 150.

(1) http://www.imf.org/external/pubs/ft/gfsr/2014/02/pdf/text.pdf

© Riproduzione riservata