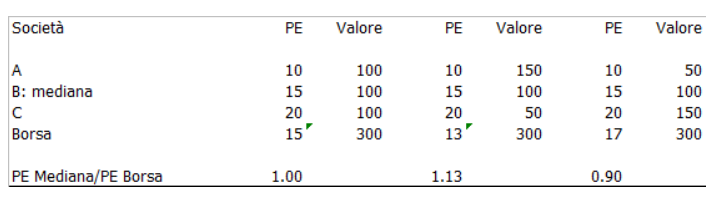

Ipotizziamo una Borsa Valori dove siano quotate solo tre società A,B,C, che abbiano valori di Price to Earnings Ratio (PE: Prezzo diviso Utili per azione) pari rispettivamente a 10, 15 e 20.

Se le tre società hanno una capitalizzazione di Borsa uguale, supponiamo 100, il PE mediano, 15, sarà identico al PE complessivo della Borsa ((100*10+100*15+100*20)/300=15). Se cambia il valore di Borsa delle singole società cambia anche il PE complessivo della Borsa mentre resta sempre uguale il PE mediano.

Supponendo che la società con il PE inferiore, 10, valga 150 e quella con il PE maggiore, 20, valga 50 avremmo un PE di Borsa ovviamente inferiore a quello mediano, circa 13, mentre nell’ipotesi opposta il valore del PE di Borsa, circa 17, sarà superiore al PE mediano. Queste simulazioni aritmetiche potrebbero servire, una volta applicate alle Borse reali, a stabilire come stanno ragionando gli investitori nella valutazione relativa delle società quotate.

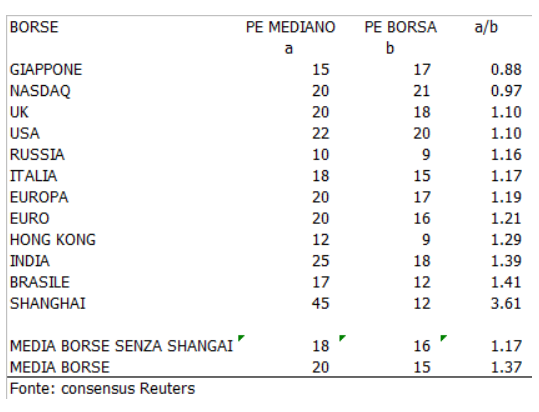

Infatti, le Borse con un rapporto tra PE Mediano e PE di Borsa inferiore a uno indicano multipli maggiori per le società grandi (a scapito delle società piccole) mentre, al contrario, un rapporto tra PE Mediano e PE di Borsa superiore a uno segnala un premio per le società piccole (a scapito delle società grandi).

Complessivamente le Borse principali offrono un premio del 37% alle società piccole. Ma questo valore è influenzato dalla Borsa cinese dove il PE mediano è superiore di tre volte e mezzo al PE complessivo della Borsa. Senza Shangai il premio scende al 17%, peraltro influenzato dai paesi emergenti, rappresentati da India e Brasile, che riconoscono un premio più elevato alle società minori rispetto alle Borse dei paesi sviluppati. In generale, una possibile spiegazione di questo fenomeno risiede nelle maggiori prospettive di crescita delle società minori rispetto a realtà che hanno raggiunto livelli dimensionali difficilmente modificabili se non attraverso crescita esterna.

Le eccezioni significative sono il Giappone e il Nasdaq, da un lato e, come detto, la Cina dall’altro. La Borsa nipponica premia le società grandi penalizzando le medie e piccole capitalizzazioni alle quali riconosce un multiplo inferiore e, quindi, modeste prospettive di crescita. Nel caso del Nasdaq non c’è distinzione ovvero siamo nella situazione in cui mediana e media coincidono, peraltro su valori mediamente elevati in virtù delle caratteristiche tipicamente “growth” delle società appartenenti all’indice tecnologico americano.

Ritornando alla Cina il premio riconosciuto alle piccole capitalizzazioni è elevatissimo rispetto ai multipli riconosciuti alle società maggiori e alla Borsa nel suo complesso. Il tema della maggiore fragilità della Borsa cinese sembra essere particolarmente legato, più che alle valutazioni complessive, alla capacità delle società minori nel confermare le aspettative di sviluppo implicite negli elevati multipli che attualmente esprimono.

© Riproduzione riservata