Utilizziamo un dettagliato studio di Barclays (“Stimulating bank lending to SMEs”, Cross Asset Research, 28 aprile 2014) per provare a districarci sulla questione dei finanziamenti alle piccole e medie imprese (PMI, SME in inglese). Il tema è rilevante. Riguarda la difficoltà delle banche nel finanziare le imprese di minore dimensione e la scarsa interrelazione tra i sistemi bancari dell’euro zona.

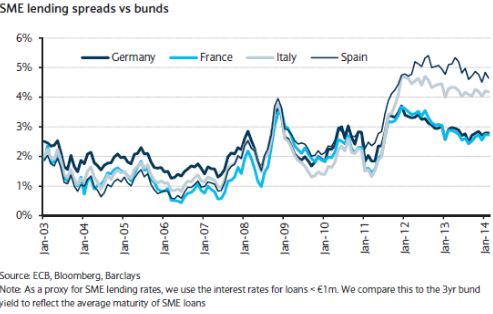

Lo studio parte dall’analisi dello spread tra i tassi sui finanziamenti di entità inferiore a € 1 milione e il tasso sul titolo a tre anni tedesco, essendo quest’ultima la durata media dei prestiti alle medie imprese. Come noto, alla fine del 2011 si è aperto un divario tra Germania e Francia da una parte e Italia e Spagna dall’altra, divario che resta ancora oggi ampio. Bisogna ricordare che fino a prima della crisi era la Germania a registrare il livello di tassi più elevato applicato alle piccole e medie imprese.

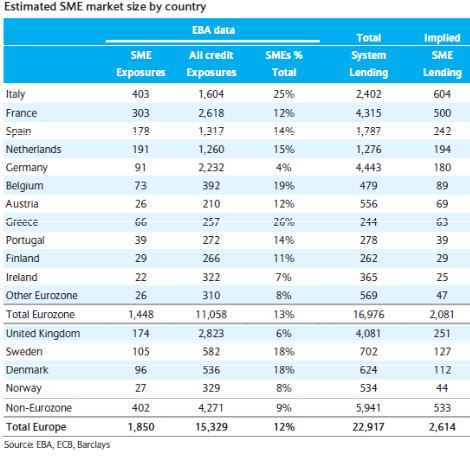

L’analisi prosegue fornendo una stima della dimensione del mercato dei finanziamenti alle PMI. Per raggiungere questo obiettivo lo studio utilizza i dati dell’EBA (European Banking Authority) del 2013 e la definizione di PMI della Commissione Europea (1). Su € 23.000 miliardi di impieghi delle banche europee circa il 12% è destinato alle PMI. Per i quattro principali paesi dell’euro zona le quote sono: Italia 25%, Spagna 14%, Francia 12%, Germania 4%. Ergo, l’effetto dell’allargamento dello spread pesa particolarmente sul sistema produttivo italiano.

Il passaggio successivo consiste nell’incrociare il livello dello spread con la diversa rischiosità misurata dal peso delle sofferenze del settore delle PMI nei bilanci bancari. Solitamente questo valore si pone su livelli tre volte superiori rispetto ad altre forme di impiego. E’ interessante notare come le banche italiane applichino margini alla PMI che appaiono sostanzialmente inferiori alla rischiosità espressa dal settore e tra i più bassi della zona euro. Un gruppetto di quattro paesi, Francia, Finlandia, Austria e Belgio, sembra essere tra i più economici grazie anche alla minore rischiosità delle loro PMI. Tutti gli altri paesi applicano condizioni alle PMI più gravose rispetto alle banche italiane sia in termini assoluti sia considerando la minore rischiosità.

E’ possibile che il sistema delle PMI italiane sia stato nel passato sovra finanziato dalle banche rispetto ad altre forme di finanziamento (ad esempio emissione di obbligazioni o aumenti di capitale). Il ritorno a livelli di finanziamento più “normali” ha in parte assorbito l’eccesso di finanziamento bancario diretto senza peraltro modificare significativamente le favorevoli condizioni applicate una volta tenuto conto del grado di rischiosità.

Resta ancora sensibile la distanza tra le diverse realtà bancarie dell’euro zona misurata dal basso grado di correlazione tra margini applicati e livello delle sofferenze. Il tema della scarsa coesione dei sistemi bancari dovrebbe essere affrontato nella prossima riunione di giugno della Bce congiuntamente con la valutazione della sostenibilità della politica monetaria attualmente restrittiva in uno scenario fiscalmente austero (“Politiche Monetarie e Fiscali”, Lettera economica, 2/5/2014).

1) http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:L:2003:124:0036:0041:en:PDF

© Riproduzione riservata