Uno studio di alcuni economisti della Bank of England (BoE) tocca un argomento particolarmente interessante e attuale in parte già affrontato (*)(**). Il tema riguarda il legame tra tassi di interesse e investimenti (***). Partendo da alcuni semplici ma non ovvii punti di partenza l’analisi cerca di comprendere come sia possibile che la discesa verticale dei tassi avvenuta negli ultimi quarant’anni non sia stata accompagnata dalla crescita degli investimenti misurati in rapporto al Prodotto Interno Lordo.

Il primo presupposto teorico si basa sull’assunto che il risparmio, fonte di finanziamento degli investimenti, sia positivamente legato ai tassi di interesse: la loro ascesa incentiva il risparmio, la discesa incentiva a risparmiare meno, ovvero a spendere con maggiore "leggerezza". Per contraltare, il secondo presupposto teorico si basa sull’assunto che gli investimenti sarebbero favoriti da tassi bassi e contrastati da tassi elevati.

Accettata questa ipotesi di fondo la verifica empirica smentisce drasticamente quanto ci si sarebbe attesi.

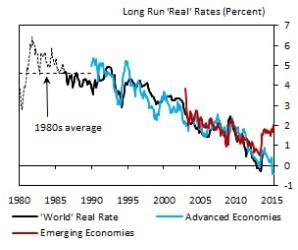

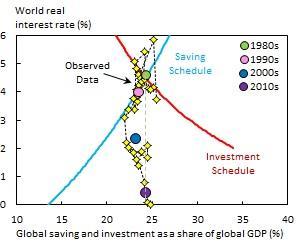

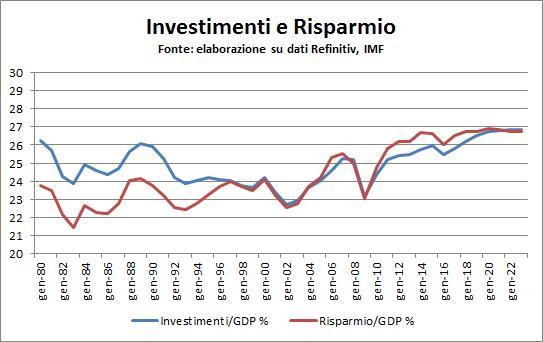

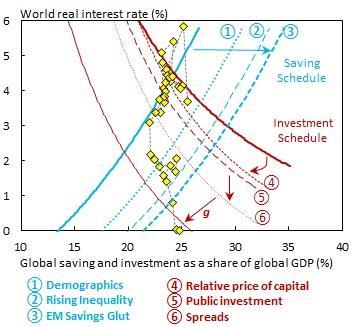

Il grafico 1 illustra il fenomeno della discesa dal 4,5% fino allo zero dei tassi reali (al netto dell’inflazione) globali. Il grafico 2 rappresenta l’andamento del risparmio e degli investimenti globali negli ultimi quarant’anni (quadrati gialli) e divisi per decenni (cerchi colorati) abbinati alle funzioni di risparmio e investimento. Il grafico 3 riporta in forma lineare gli stessi valori del grafico 2 oltre alle previsioni fino al 2023 (fonte I.M.F.). Da notare come fino alla metà degli anni ’90 gli investimenti abbiano costantemente superato il risparmio. Il grafico 4 è il più complesso, frutto dell’elaborazione degli economisti della BoE, e tenta di rispondere alla domanda: perché una discesa così drastica dei tassi non ha determinato una crescita più marcata degli investimenti globali?

Le cause individuate dagli economisti sono sei, tre dal lato del risparmio e tre dal lato degli investimenti.

Lato risparmio:

- Demographics: l’invecchiamento della popolazione comporta minori consumi e maggiori risparmi rispetto ad una popolazione con età media più bassa.

- Rising inequality: la crescita dell’ineguaglianza ha spostato e concentrato le risorse economiche e finanziarie verso le classi più ricche le quali hanno una propensione al risparmio maggiore.

- EM saving glut: la crescita dei mercati emergenti, in particolare dei paesi esportatori di petrolio, ha aumentato la quota di risparmio globale.

Questi tre fattori combinati sarebbero la causa dello spostamento verso destra della funzione di risparmio, come illustrato nel grafico. Queste tre componenti avrebbero generato una forte espansione degli investimenti che avrebbero potuto raggiungere il 30% del Prodotto Interno Lordo globale.

Lato investimenti:

- Relative price of capital: la discesa dei prezzi dei beni capitali ha comportato una riduzione del valore complessivo a parità di volumi di investimento.

- Public investment: gli investimenti pubblici sono calati costantemente da inizio periodo (****), in particolare nelle economie avanzate. La tabella sintetizza questo fenomeno ed evidenzia come l’Italia abbia molto contribuito al declino infrastrutturale.

- Spreads: la crescita dello spread tra obbligazioni senza rischio e attività rischiose come gli investimenti fissi ha ridotto la propensione all’investimento.

La combinazione di questi tre fattori sarebbe la causa dello spostamento verso sinistra della funzione di investimento, come illustrato nel grafico. Queste tre componenti avrebbero annullato gli effetti positivi dal lato del risparmio schiacciando gli investimenti intorno al 26%.

A questi sei fattori si aggiunge il rallentamento della crescita globale, rappresentata nel quarto grafico dalla lettera g, che ha ulteriormente provocato la contrazione degli investimenti su valori analoghi a quelli di inizio periodo, pur in presenza di tassi reali praticamente nulli. Gli stessi economisti segnalano una dettagliata analisi del I.M.F. (****) la quale suggerisce la possibilità di un impatto particolarmente efficace degli investimenti pubblici in uno scenario di tassi ancora favorevole come quello attuale.

(*) XXIII Rapporto sull’Economia Globale e l’Ítalia, “Il mondo cambia pelle”, pag. 176 e segg., box “Il costo degli investimenti mai realizzati” di Giuseppe Russo

(**) Lettera Economica, “Gli investimenti mancati e il Bel Paese”, 22 febbraio 2019

(****) ”Is it time for an infrastructure push? The macroeconomic effects of public investment” World Economic Outlook, Chapter 3, IMF ottobre 2104

© Riproduzione riservata