Oltre a essere incompleto, il Pil è anche impreciso, non è adatto ai tempi rapidi delle decisioni di oggi e per giunta arriva in ritardo. Quanto meno si deve integrare con altri indicatori. Proprio usandoli, in questi giorni, emerge un dubbio: e se fossimo al vertice del ciclo? Pubblicato in origine su: http://bepperusso.com/topping-the-business-cycle/ il 16 ottobre 2015

Il Pil non basta per leggere correttamente il ciclo economico

Se c’è una cosa difficile è riconoscere il “top” di un ciclo economico. Era complesso quando la trasmissione degli impulsi era più lenta di oggi, ossia quando il mondo non era internazionalizzato, quando la finanza viveva nel suo mondo e quando le fabbriche producevano per i magazzini, i magazzini vendevano ai negozi e questi ultimi ai consumatori. Ciò comportava la lentezza del movimento del business cycle e dava tempo ai dati di arrivare sul tavolo degli economisti e farli ragionare.

Adesso il commercio tra le nazioni non riguarda solo i beni finali, ma anche i beni intermedi, che trasmettono velocemente tutte le variazioni di domanda dei consumatori; altrettanto rapidamente questi ultimi decidono le sorti delle catene produttive, perché il tempo dalla fabbrica al consumo si è ridotto in tutti i campi e internet si è sostituita ai grossisti. Qualche volta anche ai dettaglianti. Dalla fabbrica al cliente c’è ormai quasi sempre lo stesso tempo che si aveva negli alimenti freschi, con tanto di scadenza impressa. Tutto è in scadenza e i servizi, che per inciso fanno più della metà del Pil, sono vulnerabili come gli stockpile di cereali. Anzi, peggio, se non li compra nessuno, il loro valore per il produttore è negativo, perché sono prodotti con costi fissi. Uno stock di soya, alla mala parata, può essere svenduto o trasformato in biocarburante.

In questo mondo dagli impulsi veloci, il Pil è diventata una statistica nervosa, che fa segnare un segno meno ogni tre-quattro trimestri e, viene da chiedersi, che mai salvi il solito flash crash dal diventare recessione.

L’ultima rilevazione della crescita del Pil dell’Eurozona riguarda il secondo trimestre dell’anno. E’ andata bene: rispetto al secondo trimestre del 2014 la variazione è stata positiva (+1,5 per cento). C’è quindi speranza che diminuisca il tasso di disoccupazione dell’Eurozona, oggi pari all’11 per cento nella media (una media dal sapore amaro, visto che il paese che pesa di più, la Germania, ha un tasso di disoccupazione di appena il 4,7 per cento, un tasso “naturale”). Pure in Germania bisognerebbe riclassificare i disoccupati e prendere con le molle gli occupati che, magari con un mini-job, non hanno un reddito minimo per sostenersi nella vita.

Gli indicatori congiunturali da affiancare al Pil

Questo però avveniva nel secondo trimestre dell’anno, ossia a Pasqua. Siamo quasi a Natale. Che cosa succede? Siccome fare i conti del Pil ogni tre mesi non basta, ci sono gli indicatori congiunturali, e c’è veramente solo l’imbarazzo della scelta. Sono normalmente indicatori compositi, ossia tengono conto di più variabili del business cycle e le congiungono. Per esempio, sull’Eurozona la Bce tiene aggiornato e-coin, che – avverte Bankitalia – a settembre è lievemente diminuito, pur mantenendosi a un livello che resta alto. Il dubbio è: conta più il livello o la direzione? (Non ve lo dico, ma ho una idea). Negli Usa ci pensa il Conference Board, produttore del LEI, leading indicator index. Purtroppo il dato di settembre non c’è ancora. C’è quello di agosto, è proprio leggendo il dato di agosto il Conference Board ci racconta che l’America è ancora in crescita (+0,1 per cento). Però lo stesso Conference Board (CB) non dice quale sia la soglia minima significativa di variazione del LEI. Lo 0,1 per cento potrebbe essere dovuto al caso. Nel qual caso, l’ultimo mese di crescita del LEI sarebbe stata quella di luglio (+0,6 per cento).

Due nuovi indicatori compositi, uno per gli Stati Uniti e uno per l’Eurozona

Non mi sono tolto il dubbio fondamentale: l’economia si sta espandendo? Ci provo costruendo due indicatori (che in realtà ho realizzato da anni e ora semplicemente aggiorno). Sono fatti per essere correlati con la variazione tendenziale del Pil e per essere aggiornabili entro metà di ogni mese con dati sul mese precedente, quindi lo scarto di tempestività con la realtà che leggono è minimo: 15 giorni. E siccome siamo al 14 di ottobre, posso perfino battere il CB.

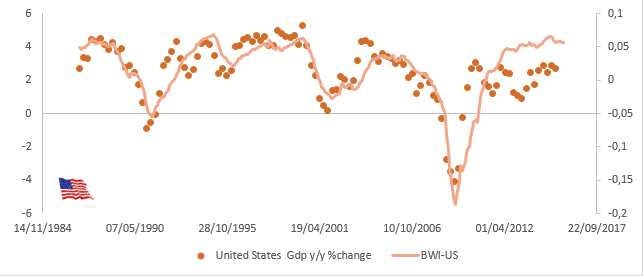

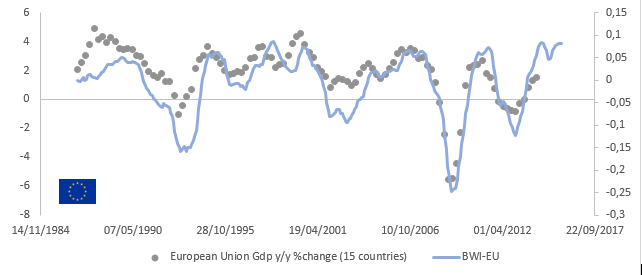

Il primo indicatore (BWI-US) misura sulla base di sette variabili il business cycle americano. Il secondo (BWI-EU), analogo, quello dell’Eurozona. I risultati sono questi. Quello europeo è in aumento sull’anno (+8%), ma in diminuzione a settembre su agosto (-0,2%), ma in questo caso vi dico che lo 0,2% negativo non è significativo. Quello americano è in calo sia sull’anno (-10%), sia sul mese (-1,6 per cento).

Figura 1 – Indicatore congiunturale Usa BWI-US e confronto con i tassi trimestrali di variazione del Pil in termini reali rispetto allo stesso periodo dell’anno precedente.

Figura 2 - Indicatore congiunturale dell’Eurozona BWI-EU e confronto con i tassi trimestrali di variazione del Pil in termini reali rispetto allo stesso periodo dell’anno precedente.

A questo punto, tirando le somme, non sono più tranquillo che la congiuntura vada bene. Ho un indice che scende (quello degli Usa) e un indice che non sale (quello europeo). So anche che può trattarsi solo di un mese, che potrebbe non esserci una recessione in vista, perché, come abbiamo detto prima, la domanda si muove e si trasmette con la stessa velocità di Internet mentre le statistiche arrivano in ritardo.

Il rischio maggiore è la deflazione

I mercati finanziari in queste ultime settimane si sono innervositi. Si sono innervositi perché si comprano le azioni e le obbligazioni se l’economia va bene. Quando va male, bisogna rifugiarsi in asset che non possono perdere di valore, anche a costo di strapagarli (come il Bund tedesco o il titolo decennale pubblico svizzero, che rende un po’ meno del 2 per mille annuale). Gli investitori hanno ragione: le lancette dell’economia non sono più tutte all’insù e, soprattutto, qualcuno li ha allarmati. E’ stata la Fed, che volendo calmare le acque, ha deciso di rinviare un aumento minimo dei tassi di interesse americani, il primo da sette anni, che era stato lungamente atteso. Il ragionamento è stato: se la Fed non alza i tassi, deve esserci qualcosa che non va.

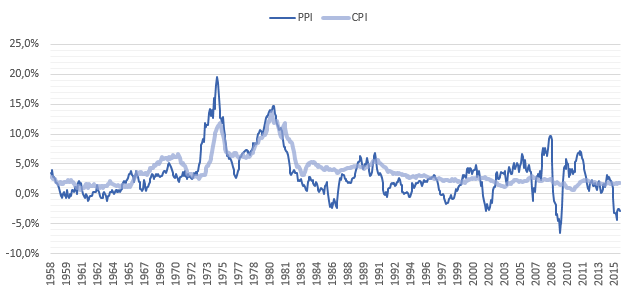

Quello che non va è l’indice dei prezzi. Non solo è scomparsa l’inflazione al dettaglio (+0,2 per cento) ma l’indice dei prezzi alla produzione negli Stati Uniti è in rosso, ossia è in deflazione (-2 per cento), come durante la recessione del 2009 e come durante molte delle precedenti crisi.

Questo certamente giustifica la Fed a non rialzare i tassi di interesse, perché la cura della deflazione è difficile: si rischia la sindrome giapponese, ossia bassa crescita per due decenni. Ma potrebbe andare peggio: se non si è disposti, come i giapponesi, a bucare il bilancio pubblico, la deflazione può generare recessioni a catena.

Figura 3: Inflazione al consumo (CPI) e alla produzione (PPI) per gli Stati Uniti. Variazioni annuali tendenziali. Fonte: elaborazione su dati FRED - Federal Reserve Economic Data

Alle origini della deflazione

La deflazione dei prezzi alla produzione è possibile anche in caso di politica monetaria espansiva, se si genera dal lato dei costi. Ossia, la deflazione non deriva dalla bassa domanda, ma dai bassi costi; in seconda battuta, quando questi bassi vengono percepiti tali dai consumatori, possono frenare la domanda, perché tutti aspetterebbero tempi più convenienti per fare gli acquisti.

Quali sono i costi che sono caduti? Non i costi salariali, giacché i salari unitari sono di 25,9 dollari orari e sono aumentati di 0,5 dollari rispetto al 2014 (+2 per cento: pochino in verità), ma sono caduti i costi delle materie prime. Il punto è l’entità della caduta. E la domanda è: se la flessione perdura, può avere effetti sistemici? Può generare un top del ciclo?

Che cosa muove i prezzi delle materie prime

Prendiamola da lontano. I prezzi delle materie prime esauribili, secondo la teoria economica, dovrebbero crescere al tasso di interesse di mercato, perché così il tasso di estrazione è determinato semplicemente dalla domanda. Ossia, si estrae il necessario e nulla più. Ma cosa succede fuori dall’equilibrio? La regola (si chiama Hotelling’s Rule) è intrinsecamente instabile: ossia il mercato delle materie prime per sua natura non converge mai verso l’equilibrio. Esso diverge. Se infatti i prezzi crescessero di meno dell’interesse di mercato, aumenterebbe la produzione per reinvestire all’interesse medio il loro ricavato, ciò che farebbe crollare ancora di più i prezzi. Se invece crescessero di più, rallenterebbero le estrazioni per aspettare i prezzi futuri più convenienti, ma questo li farebbe crescere più rapidamente. Se l’offerta, insomma, fosse regolata solo dall’interesse (e in parte lo è), i prezzi sarebbero destinati a divergere andando come una sinusoide da un eccesso all’altro, da troppo bassi a troppo alti e viceversa. Le spinte da dove verrebbero? Dalla domanda, o anche dall’offerta, per esempio dalla scoperta di nuovi giacimenti o dalla moda che un anno preferisce l’oro bianco e un anno il platino. Le variazioni inattese di domanda o di offerta danno sempre inizio alla danza, che poi non si ferma, prosegue in una sola direzione perché tutti gli stock devono essere smaltiti, e perché ciò che diventa raro, diventa prezioso. E via così, di spinta in spinta. C’è scarsità momentanea di rame? Il rame sale e salirà. C’è abbondanza di petrolio (rispetto alla domanda): e allora il petrolio scende e scenderà.

Per le materie non esauribili, come canapa, grano e via discorrendo il discorso è lievemente differente, ma non tanto. Dentro un arco di tempo fissato (quello di un ciclo produttivo, che vale qualche settimana per le uova, un anno per le granaglie, 2 anni per i bovini, 3 anni per le vigne, 5 anni per il legno da costruzione (timber) e 40 anni per il legno di castagno) i prezzi si comportano come nel caso delle risorse esauribili. Ossia, se c’è uno shock di domanda o se un tornado distrugge la prodizione, i prezzi si infiammano o, nel caso di demand gap, i prezzi si smorzano fino quasi ad annullarsi. Un anno le passerelle adottano il lino e l’anno dopo fanno i capricci per la seta: gli agricoltori non lo sanno quando avviano le produzioni. La durata dei boom e dei boost dipende pertanto dalla durata dei cicli produttivi. Nel lungo periodo, invece, e fino a che ci saranno terre da usare, il che non sarà per sempre, i prezzi dei prodotti rinnovabili si muovono guidati da un complesso di variabili (contano anche le preferenze relative dei consumatori, che a un certo punto possono decidere di preferire il tè al caffè e la pasta al riso).

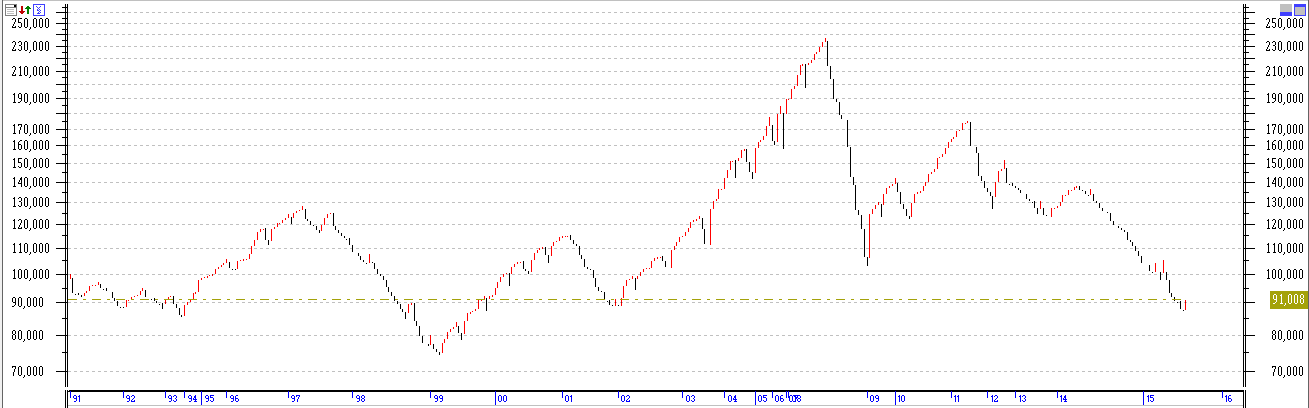

Ricapitoliamo: i prezzi delle materie prime esauribili (sempre) e anche di quelle rinnovabili (nel breve periodo) non convergono mai verso un equilibrio, ma in ogni momento stanno divergendo, salvo qualche pausa dovuta al caso. Vediamo se è vero. E prendiamo l’occasione per introdurre un indice dei prezzi delle commodities. Il BBG (Bloomberg Boston Global) Commodity, che è in figura 4, in scala semilog e trasformato nel formato grafico TLB (serve a riconoscere i trend). I dati vanno dal 1991 al 2015, quindi stiamo parlando di un intervallo di un quarto di secolo. Commentiamo:

-

nel corso dei 25 anni i prezzi delle materie prime non sono andati su e già “a dente di sega”, come ci si potrebbe aspettare se fossero collegati al Pil, la produzione industriale o la Borsa. E neppure sono andati su, piano piano, come l’inflazione generale o come i salari. Nossignori, sono andati su e giù a ripetizione, senza regolarità, ma sempre “esagerando” ora in un senso ora nell’altro. Dal 1991 sono andati sempre su fino al 97, poi giù fino al 99 poi su fino al 2001 e poi giù nel 2002, poi dal 2002 al 2008 si sono triplicati, generando immense fortune e affamando i paesi poveri, ma nel 2009, lo shock della crisi fa ripartire l’ascensore: giù ripidissimamente per un solo anno con ripresa fino al 2012 e da lì di nuovo giù. Su e giù, come una sinusoide irregolare, quindi la teoria funziona (nota bene: se questa teoria funziona, è impossibile investire razionalmente nelle materie prime, si può investire solo sulla loro volatilità, ma questo sarebbe un altro articolo).

-

in questo quarto di secolo, i prezzi delle commodity sono stati più bassi di adesso (che siamo alla fine del quarto) solo nel 1999, ossia in un anno su venticinque ;

-

attualmente i prezzi (nominali) sono al livello del 1991-93, ossia sono passati 25 anni e sono tornati là da dove erano partiti; il che vuol dire che approssimativamente i prezzi reali delle materie prime sono meno della metà di quelli di venticinque anni fa. E rispetto al 2012, ossia a tre anni fa, i prezzi delle materie prime si sono dimezzati.

-

Figura 4 – BBG Commodity Index 1991-2015 (formato TLB)

Siamo al top del ciclo?

Torniamo alla domanda iniziale, ma per gradi. Nei paesi sviluppati nel 2015 i prezzi alla produzione sono in deflazione, il che mette ansia nei banchieri centrali, perché se per caso la deflazione dei prezzi alla produzione si trasmettesse ai prezzi al consumo, diventerebbe recessione e poi la recessione genererebbe altre recessioni, a catena.

C’è un argomento tranquillizzante: a giudicare dai dati, quanto meno dal 1958 in poi (figura 3), la deflazione dei prezzi alla produzione non si è mai trasmessa a quelli al consumo, probabilmente perché è mai durata tanto. Peraltro, i meccanismi di formazione dei prezzi sono diventati più veloci, insieme a tutta l’economia, quindi non si sa mai, le banche centrali fanno bene a stare all’occhio, anche perché le cartucce sono state sparate tutte. I tassi sono già a zero.

Siamo a un top ciclico? Negli Usa dovremmo esserci vicini, in Europa assolutamente no, ma questo non vuol dire che i rischi di una inversione non ci siano. I rischi risiedono nel comportamento (instabile e imprevedibile) delle materie prime. I paesi sviluppati potrebbero stare confortevolmente decenni in una situazione di deflazione delle materie prime, perché tutto si risolverebbe in un miglioramento delle ragioni di scambio: ceteris paribus, sarebbe come mettere un dazio negativo su tutte le importazioni, ossia tassare il resto del mondo per permetterci di consumare di più.

Ma le cose sono cambiate da quando nel 2013 i paesi emergenti hanno sorpassato gli sviluppati (50,3 per cento) per quota del Pil mondiale (secondo calcoli del FMI). Quindi, il Pil mondiale da allora è più reattivo a quello che succede nei paesi emergenti che non agli investimenti interni dell’Eurozona (che sono comunque insufficienti). Il Pil dei paesi emergenti è guarda caso in larga parte dovuto al settore agricolo ed estrattivo.

I paesi emergenti sono finanziariamente più solidi che in passato, ma non possono sostenere troppo a lungo prezzi reali delle materie prime, che sono esattamente quelli di venticinque anni fa. O nei prossimi mesi le materie prime invertiranno la rotta, oppure il petrolio così a buon mercato infiammerà nuovamente la crisi, e questa deborderà nei paesi in via di sviluppo.

Figura 1 – Indicatore congiunturale Usa BWI-US e confronto con i tassi trimestrali di variazione del Pil in termini reali rispetto allo stesso periodo dell’anno precedente

Figura 2 - Indicatore congiunturale dell’Eurozona BWI-EU e confronto con i tassi trimestrali di variazione del Pil in termini reali rispetto allo stesso periodo dell’anno precedente.

Figura 3: Inflazione al consumo (CPI) e alla produzione (PPI) per gli Stati Uniti. Variazioni annuali tendenziali. Fonte: elaborazione su dati FRED - Federal Reserve Economic Data

Figura 4 – BBG Commodity Index 1991-2015 (formato TLB)

© Riproduzione riservata